Содержание

Подготовили вторую часть инструкции, как работать с документами корректировки в 1С:ERP.

Это вторая часть статьи о практическом применении документов корректировки в учете в 1С:ERP. Первую часть читайте здесь. Для создания примеров мы использовали версию 2.5.17.113 1С:ERP.

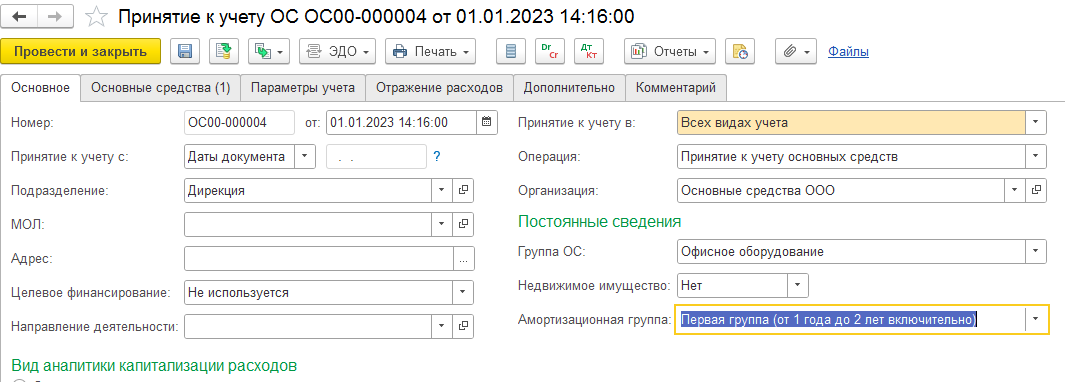

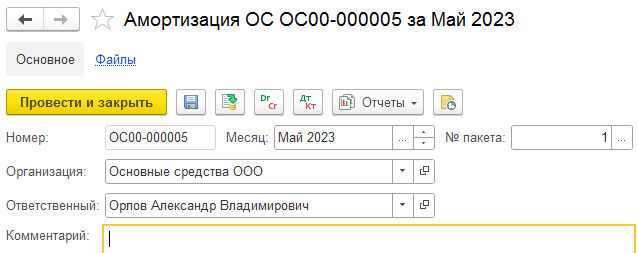

Пример №4. В документе «Принятие к учету ОС» в НУ указали «Включение в расходы при принятии к учету», а необходимо «Начисление амортизации», период закрыт

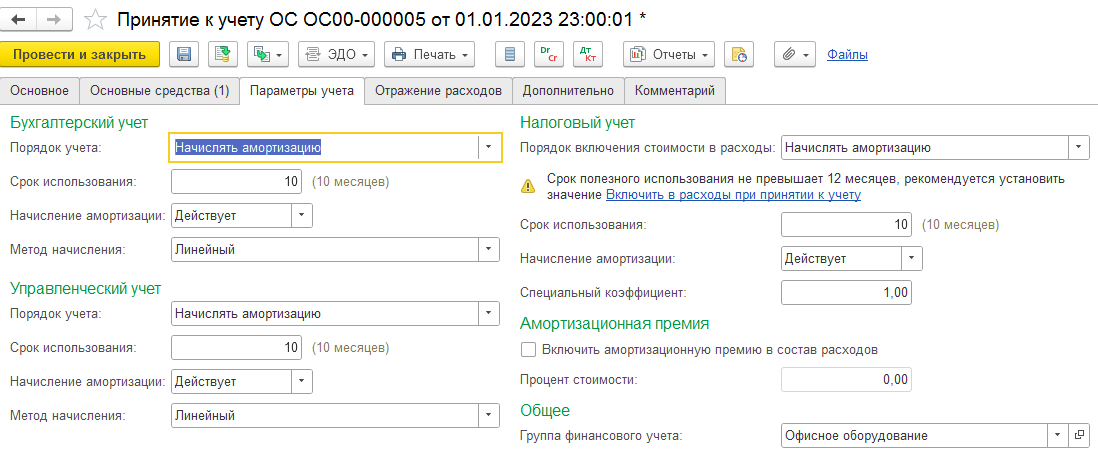

Ввели: порядок учета в БУ = Начисление амортизации.

Порядок учета в НУ = Включение в расходы при принятии к учету — ошибка!!! Ошибку обнаружили через несколько месяцев.

Верно: порядок учета в БУ, НУ = Начисление амортизации.

Что делать: необходимо скорректировать сумму амортизации за прошедшие месяцы, указать верный порядок начисления амортизации по НУ.

Рассмотрим подробно все этапы введения документов.

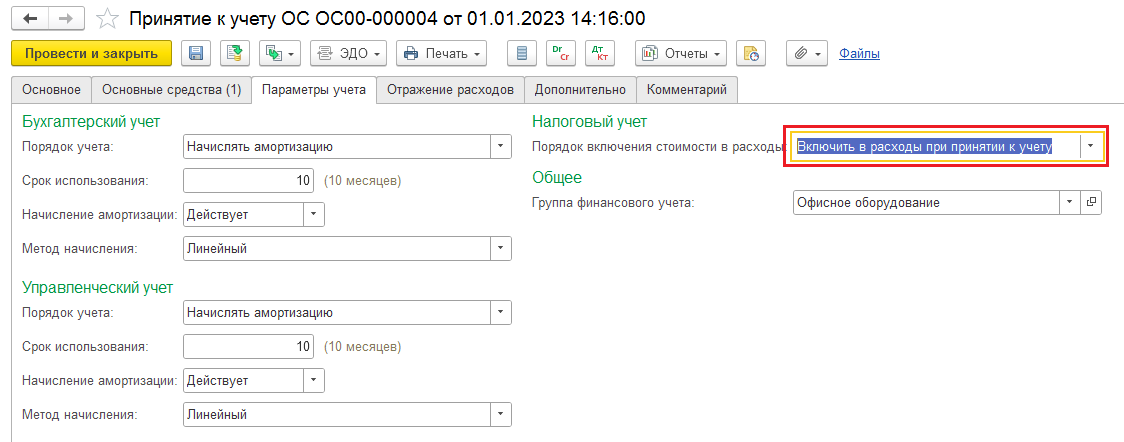

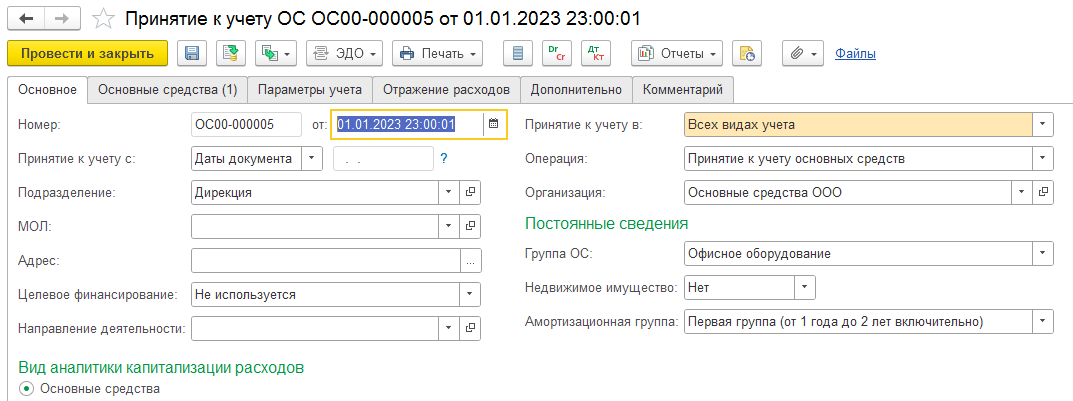

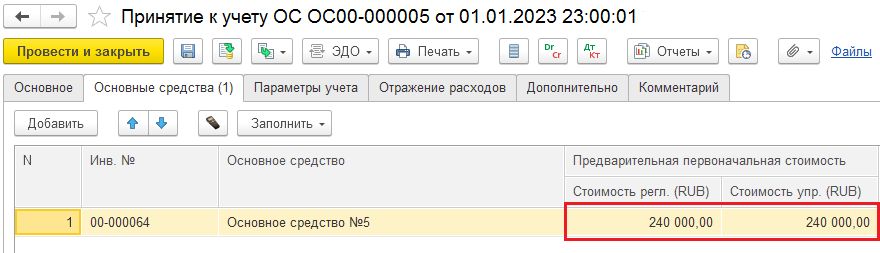

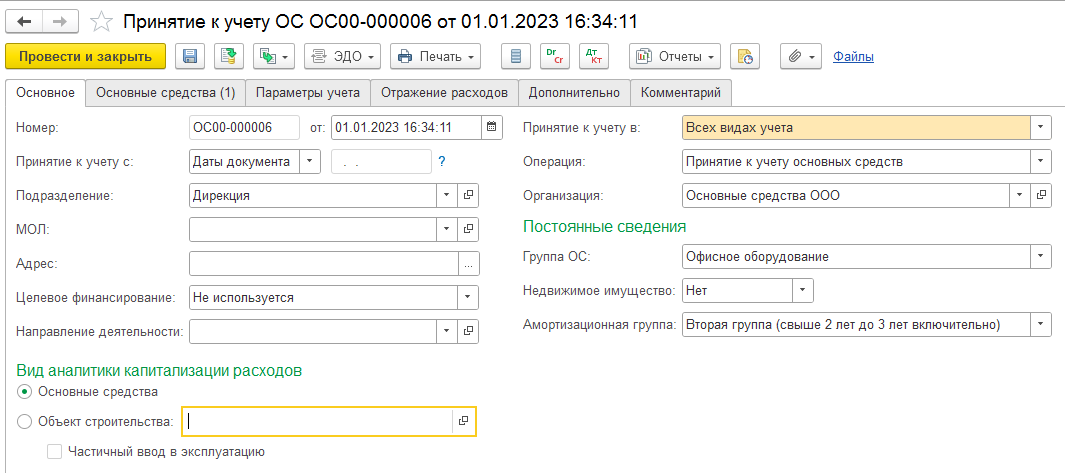

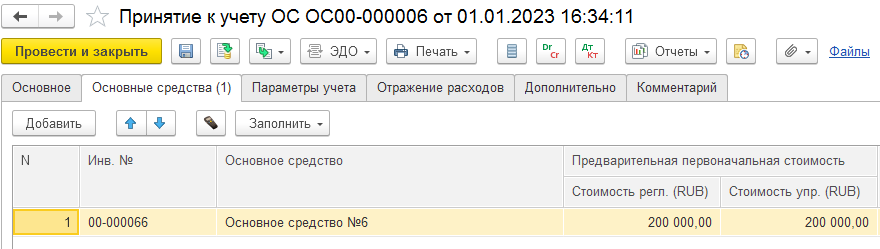

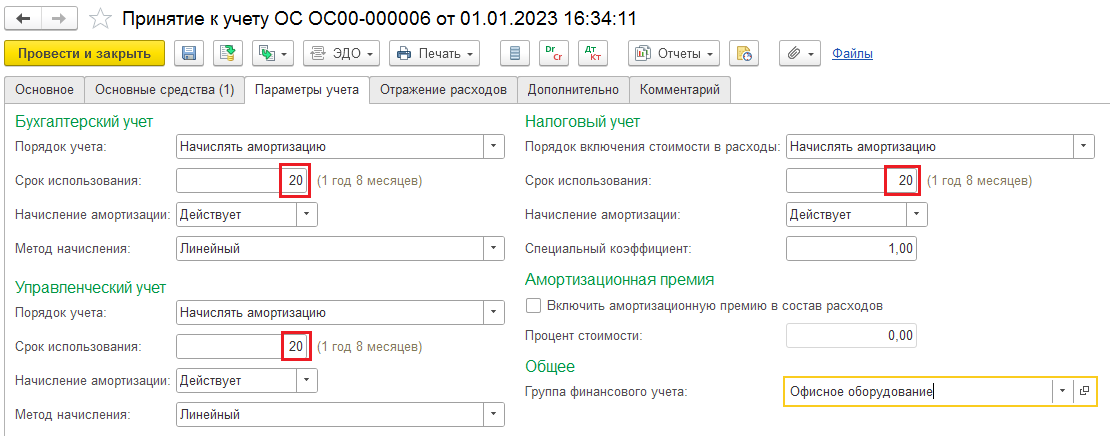

Дано: ОС: 200 000 руб. СПИ: 10 мес. Ввели в эксплуатацию 01.01.2023 г.

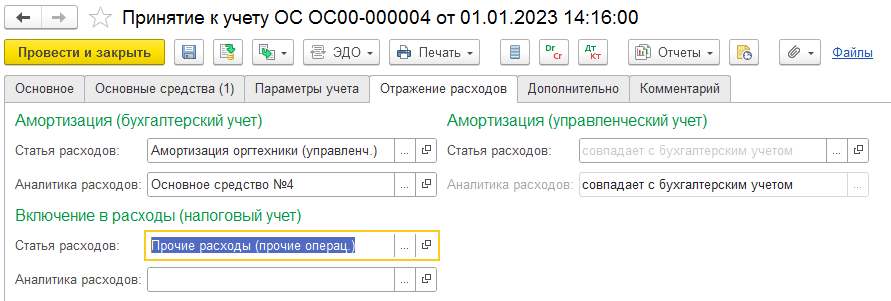

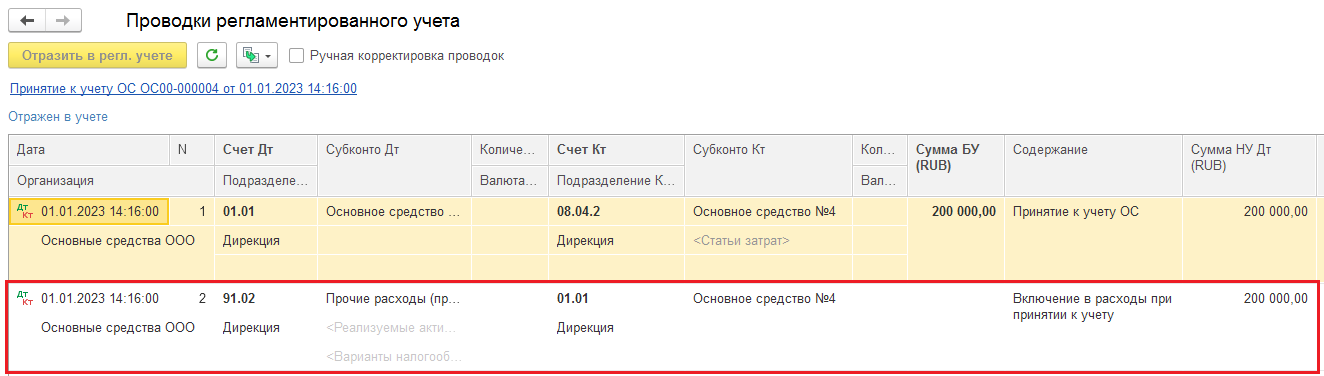

Документ с ошибкой «Принятие к учету ОС», все закладки. При принятии учета к ОС мы ошибочно в НУ включили всю стоимость в расходы.

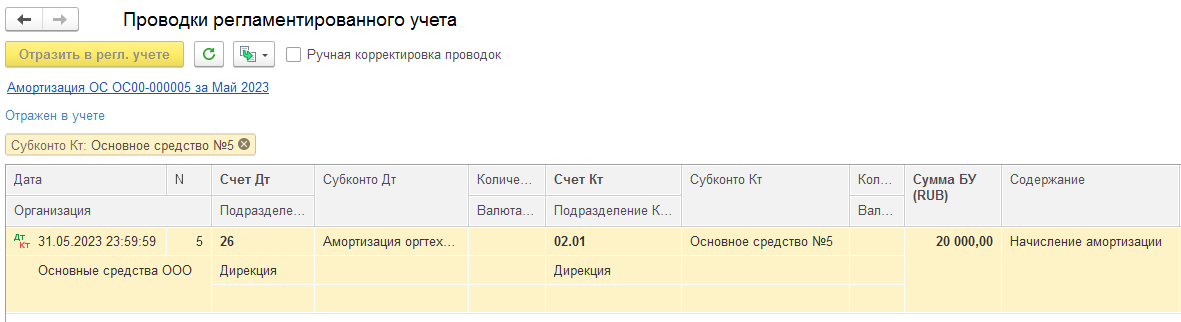

Ошибку видим в проводке.

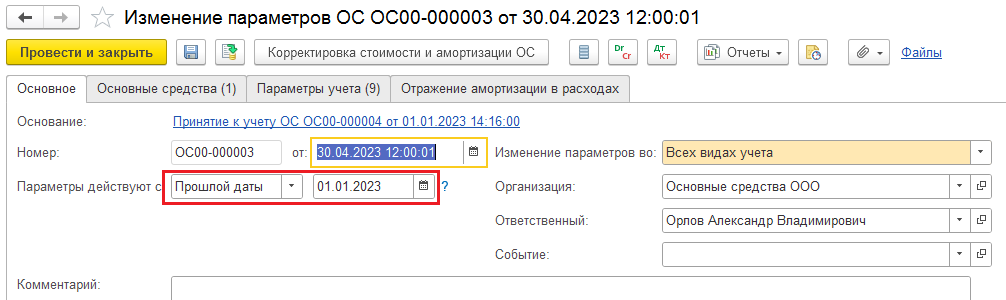

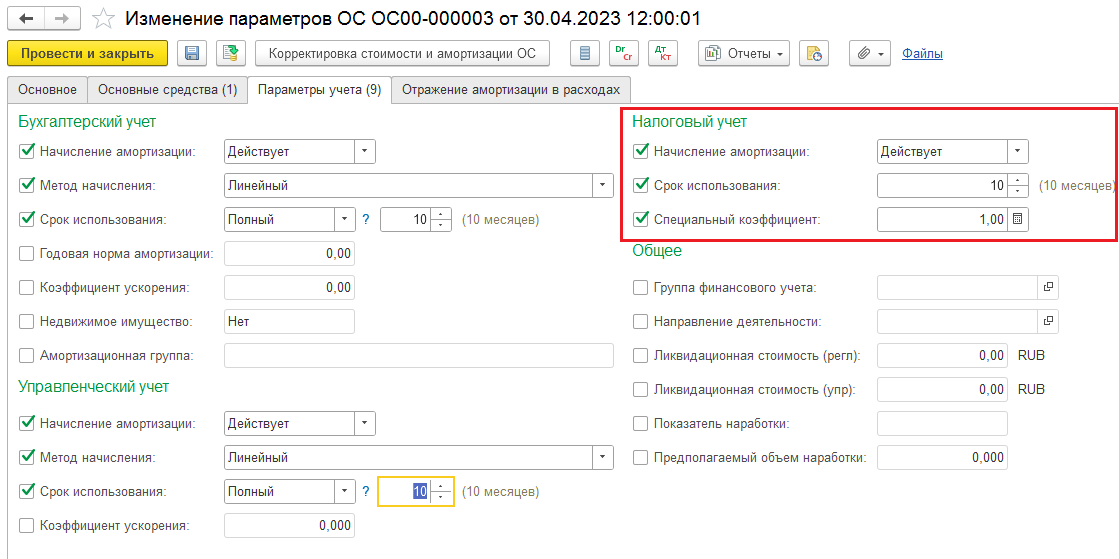

Вводим на основании документа «Принятие к учету ОС» документ «Изменение параметров ОС», параметры действуют с прошлой даты — 01.01.2023.

На закладке «Параметры учета» проставляем верные параметры начисления амортизации, в том числе специальный коэффициент.

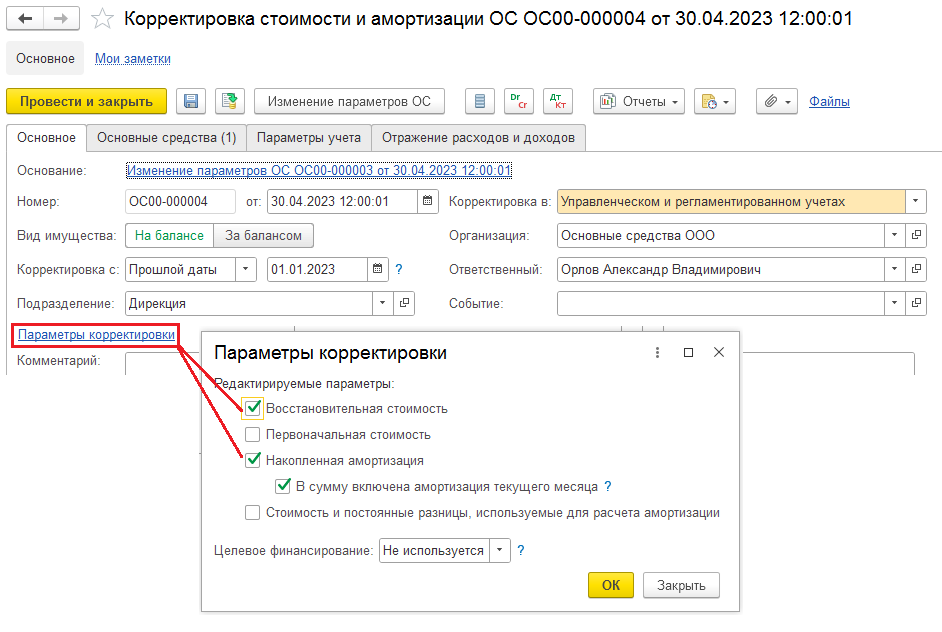

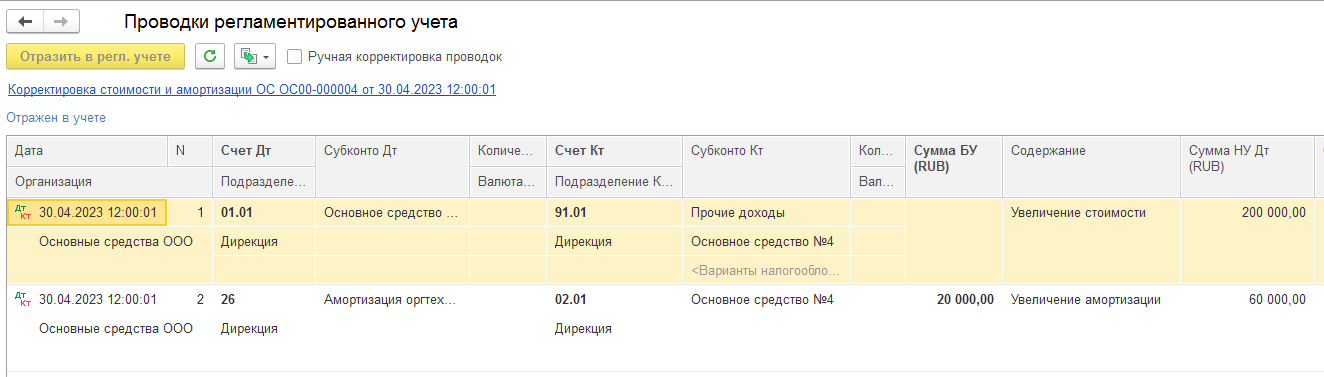

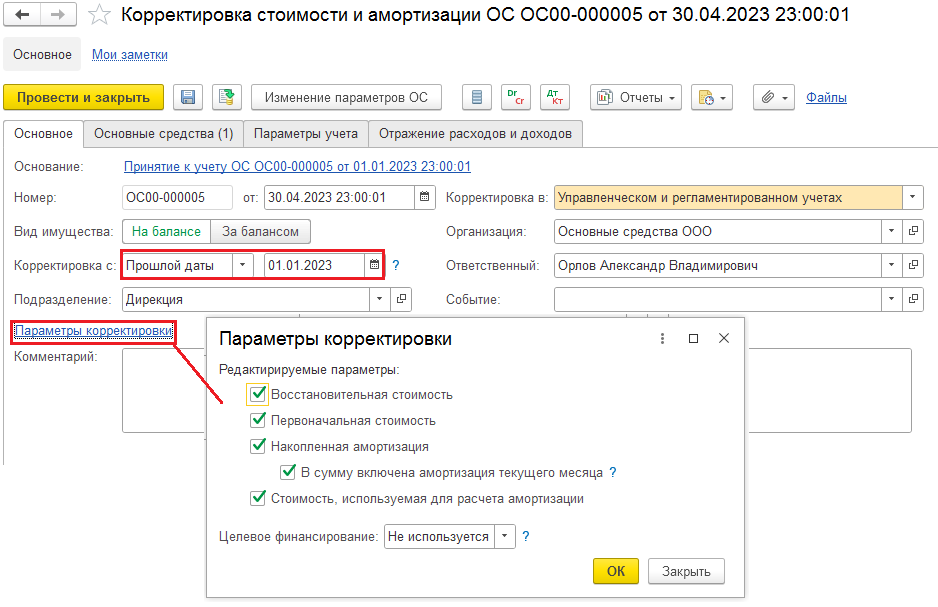

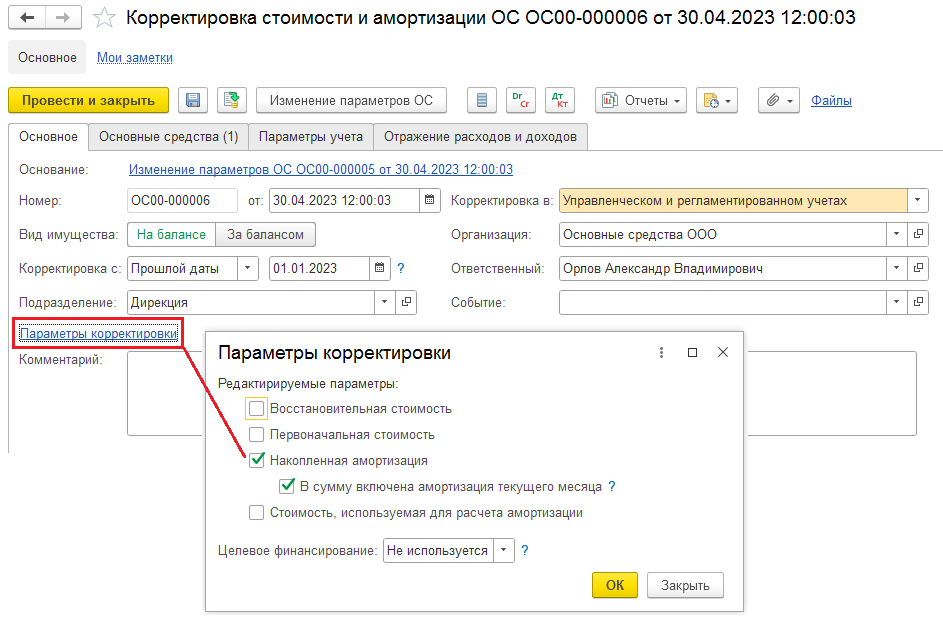

На основании данного документа вводим документ «Корректировка стоимости и амортизации ОС» от 30.04.2023. Корректировка с прошлой даты с 01.01.2023.

В поле «Параметры корректировки» проставляем флаг только для тех параметров, которые будут корректироваться.

Если поставим флаг «В сумму включена амортизация текущего месяца», то на закладке «Основные средства» проставляем верную амортизацию с учетом амортизации за текущий период. В нашем случае за январь-апрель. Проставленный флаг сообщает нам, что при закрытии месяца амортизация начисляться не будет по данному ОС. Амортизация на конец месяца будет такой, как указано в документе.

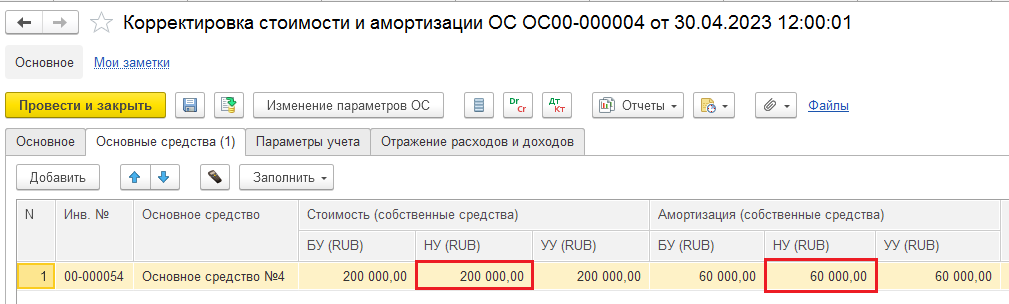

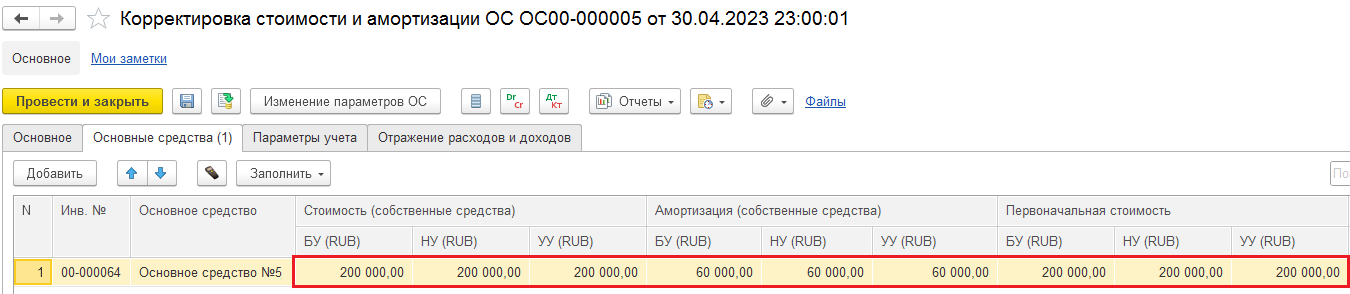

На закладке «Основные средства» ставим в НУ амортизацию за три месяца и стоимость ОС в НУ.

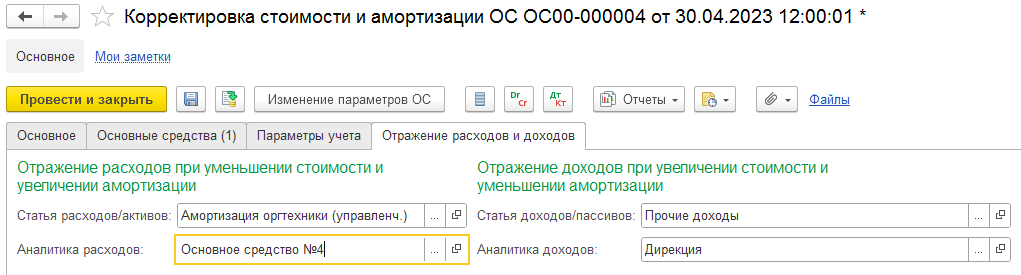

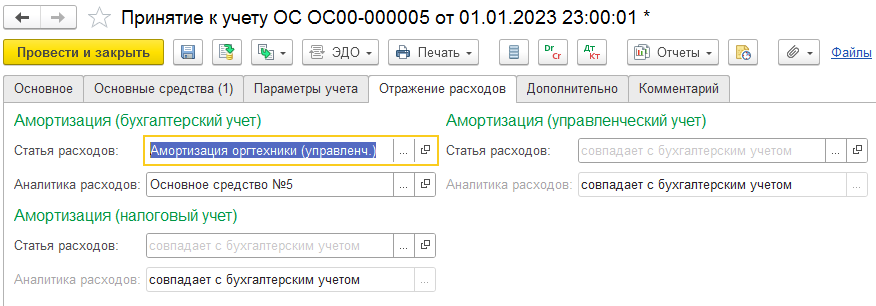

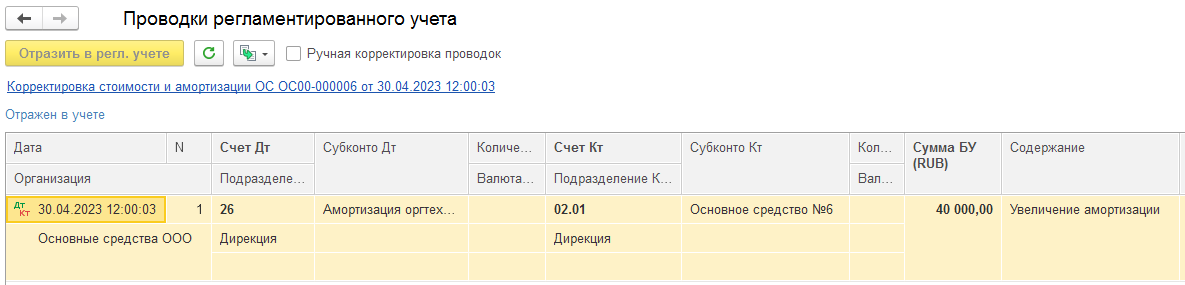

На закладке «Отражение расходов и доходов» укажем статью расходов, по которой в проводке увидим увеличение суммы амортизации.

Видим проводки, которые при этом сформировали, корректирующие НУ.

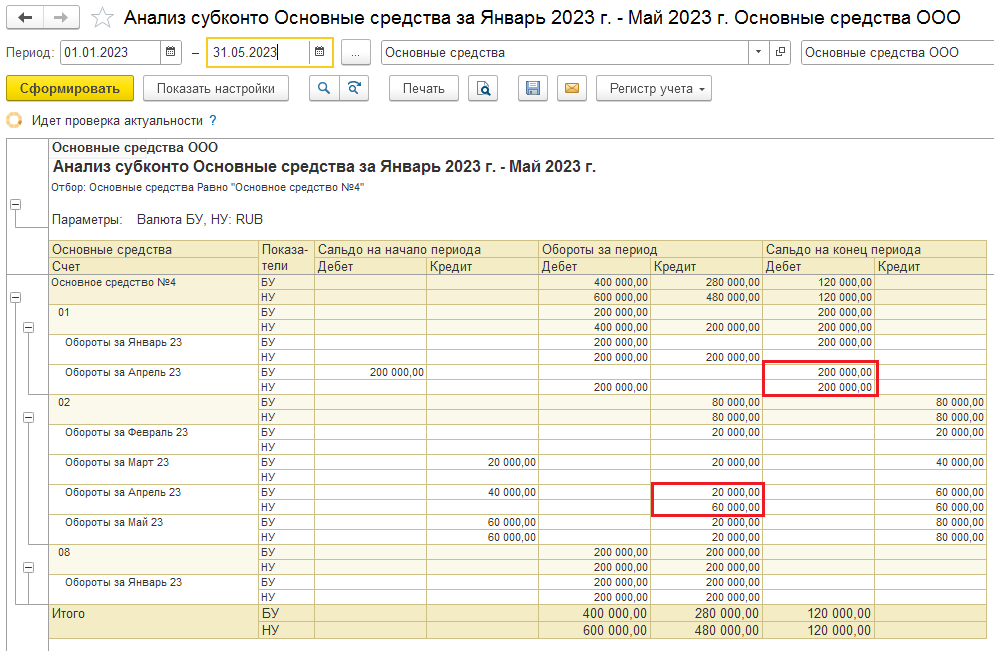

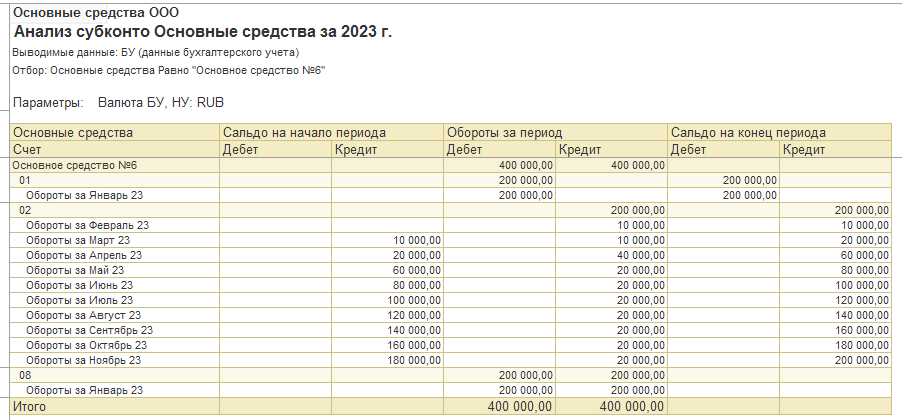

Если сформируем помесячный анализ субконто по данному ОС, увидим, что в апреле была начислена амортизация в НУ за три месяца, восстановлена сумма по счету 01 в НУ, а в мае амортизация уже начисляется правильно.

Пример №5. Завышена первоначальная стоимость

Ввели: ошибочно ввели дополнительные расходы к стоимости ОС. Ошибку обнаружили через несколько месяцев.

Верно: ввести в эксплуатацию ОС и начислять амортизацию без дополнительных расходов.

Что делать: необходимо скорректировать первоначальную и восстановительную стоимости, амортизацию за прошедшие месяцы, далее начислять амортизацию по новым параметрам.

Рассмотрим подробно все этапы введения документов.

Дано: ОС: 200 000 руб. Дополнительные расходы: 40 000 руб. СПИ: 10 мес. Ввели в эксплуатацию 01.01.2023 г.

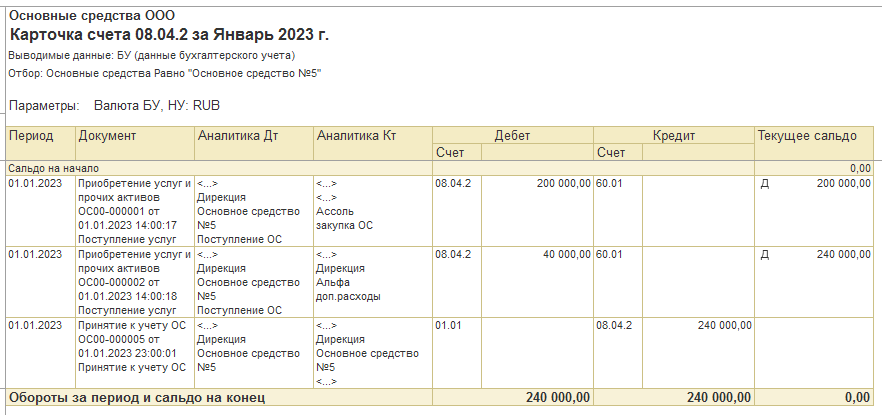

Сформируем карточку счета по 08.04.2 и увидим, что наше ОС формировалось двумя документами. Документ с дополнительными расходами, допустим, был введен ошибочно.

Документ «Принятие к учету ОС», все закладки.

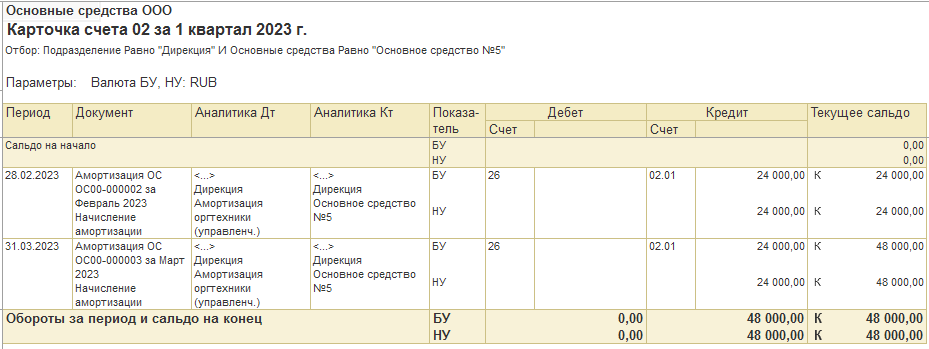

Соответственно, амортизация начислялась в размере 24 000 руб., из расчета стоимость ОС – 240 000 руб., СПИ – 10 мес. Посмотрим карточку счета 02.

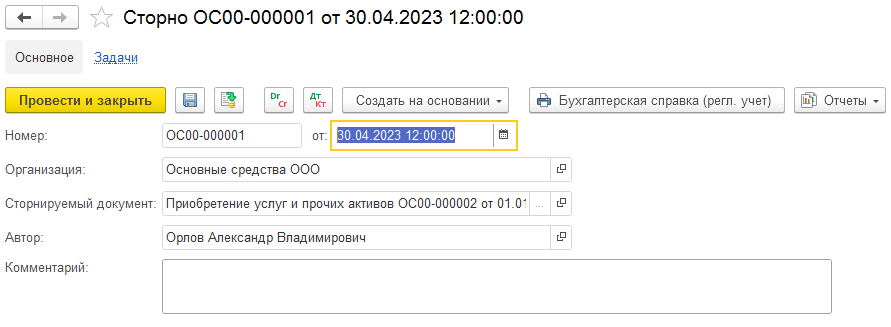

Обнаружили ошибку в апреле. К примеру, эти дополнительные расходы вообще не нужно было вводить. Формируем документ «Сторно», который сторнирует нам сумму дополнительных услуг.

Документ «Исправление параметров ОС» здесь не нужен, т. к. меняются только суммы ОС.

В конце апреля вводим документ «Корректировка стоимости и амортизации ОС». Корректировка с прошлой даты — 01.01.2023.

В поле «Параметры корректировки» проставляем флаг только у тех параметров, которые будут корректироваться.

Если поставим флаг «В сумму включена амортизация текущего месяца», то на закладке «Основные средства» проставляем верную амортизацию с учетом амортизации за текущий период. В нашем случае за январь-апрель. Проставленный флаг сообщает нам, что при закрытии месяца амортизация начисляться не будет по данному ОС. Амортизация на конец месяца будет такой, как указано в документе.

На закладке «Основные средства» ставим в НУ амортизацию за три месяца и стоимость ОС.

Формируются проводки с уменьшением стоимости ОС и увеличением начисления амортизации.

Проверим сумму уменьшения амортизации. Верная амортизация по апрель – 60 000 руб. (20 000*3). За 1 квартал было начислено 48 000 руб. (24 000*2). Следовательно, за апрель требуется доначислить 12 000 руб. (60 000 – 40 000). Далее амортизация начисляется верно – 20 000 руб. ежемесячно.

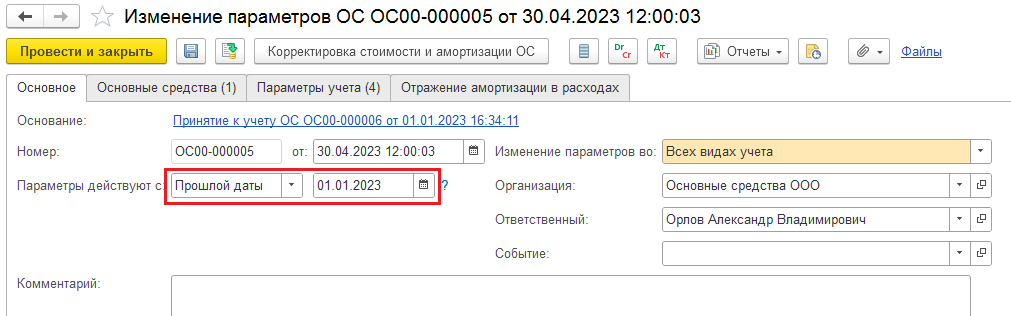

Пример №6. Изменение параметров ОС с указанием остаточного срока

Ввели: ошибочно ввели неверный срок полезного использования. Ошибку обнаружили через несколько месяцев.

Верно: верный СПИ, правильная амортизация.

Что делать: необходимо скорректировать сумму амортизации за прошедшие месяцы, указать верный СПИ.

В этом примере сделаем акцент на особенность ввода остаточного срока. Рассмотрим подробно все этапы введения документов.

Дано: ОС: 200 000 руб. СПИ: 20 мес. — неверный, 10 мес. — верный.

Ввели в эксплуатацию 01.01.2023 г. Документ с ошибкой «Принятие к учету ОС», все закладки.

В апреле обнаружили ошибку, вводим в конце апреля документ «Изменение параметров ОС». Параметры действуют с прошлой даты.

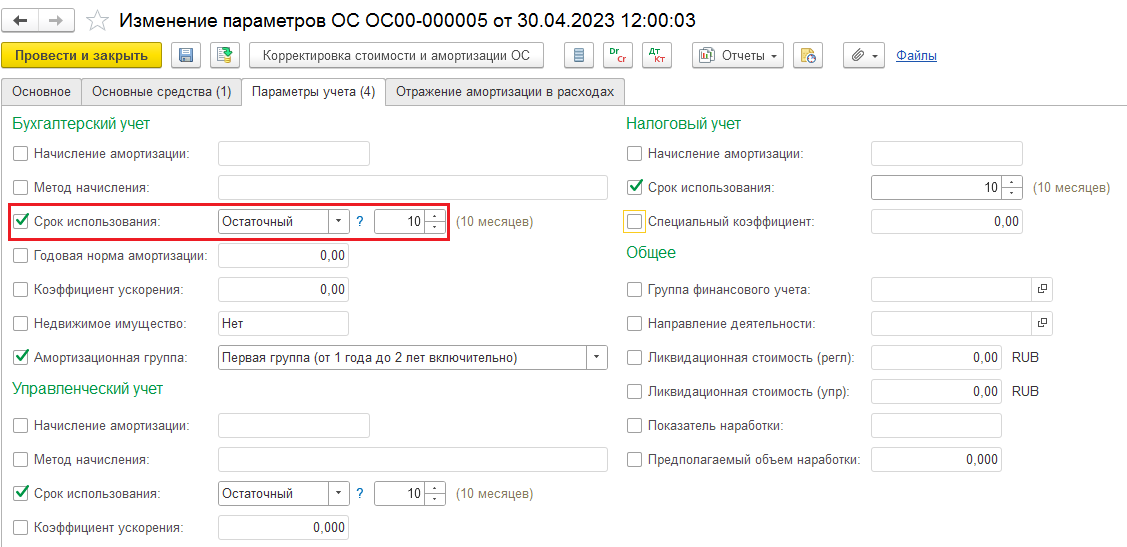

На закладке «Параметры учета» введем срок использования — остаточный.

При формировании анализа субконто видим, что 10 месяцев остаточного СПИ отсчитывается от прошлой даты, как заведено на закладке «Основное». Если бы параметры действовали с даты документа, то 10 месяцев СПИ отсчитывались именно с этой даты.

На основании документа «Изменение параметров ОС» вводим документ «Корректировка стоимости и амортизации ОС». Дата: конец апреля.

В поле «Параметры корректировки» проставляем флаг только для тех параметров, которые будут корректироваться.

Если поставим флаг «В сумму включена амортизация текущего месяца», то на закладке «Основные средства» проставляем верную амортизацию с учетом амортизации за текущий период. В нашем случае за январь-апрель. Проставленный флаг сообщает нам, что при закрытии месяца амортизация начисляться не будет по данному ОС. Амортизация на конец месяца будет такой, как указано в документе.

На закладке «Основные средства» ставим верную амортизацию за три месяца.

Формируются проводки с увеличением амортизации на 40 000 руб. Откуда взялась эта цифра? По апрель включительно амортизация должна быть 60 000 руб. За первый квартал начисление было 20 000 руб. (10 000*2). Корректировкой доначислилось 40 000 руб. (60 000-20 000), что можем наблюдать в карточке счета 02.

Дальнейшая амортизация начисляется верно.

Остались вопросы?

Проконсультируйтесь с нашими специалистами