Как правильно настроить и учитывать резервы по сомнительным долгам в 1С:ERP? В статье рассмотрим требования бухгалтерского и налогового учета, пошаговую настройку системы, формирование резервов при закрытии месяца и порядок списания задолженности за счет резервов.

Общие возможности функциональности

В рамках учета резервов по сомнительным долгам в соответствии с Приказом Минфина России от 29.07.1998 № 34н и ст. 266 НК РФ в 1С:ERP поддерживаются следующие функции:

- начисление резервов по сомнительным долгам в бухгалтерском и налоговом учете;

- учет постоянных и временных разниц при начислении резервов;

- формирование резерва в бухгалтерском учете по задолженности, учитываемой в условных единицах и в валюте;

- возможность формирования резерва по сомнительным долгам по авансам, выданным поставщикам, и по выданным займам;

- списание задолженности за счет имеющихся в учете резервов.

Учет резервов по сомнительным долгам в бухгалтерском учете (БУ)

- Сомнительной считается дебиторская задолженность организации, которая не погашена (или с высокой степенью вероятности не будет погашена) в сроки, установленные договором, и не обеспечена соответствующими гарантиями (п. 70 Положения № 34н).

- Организация закрепляет в учетной политике (п. 7 ПБУ 1/2008):

— критерий квалификации конкретного долга как сомнительного;

— порядок создания и использования резервов;

— периодичность определения и корректировки резервов (обычно она зависит от периода формирования бухгалтерской отчетности, например, по окончании года или квартала).

- Величина резервов является оценочным значением (п. 3 ПБУ 2/2006) и определяется отдельно по каждому сомнительному долгу с учетом финансового состояния (платежеспособности) должника, а также вероятности погашения долга полностью или частично (абз. 4 п. 70 Положения № 34н).

- Задолженность с истекшим сроком давности или нереальная к взысканию списывается за счет резерва сомнительных долгов либо на финансовые результаты организации, если резерв по ней не создавался (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности № 34н).

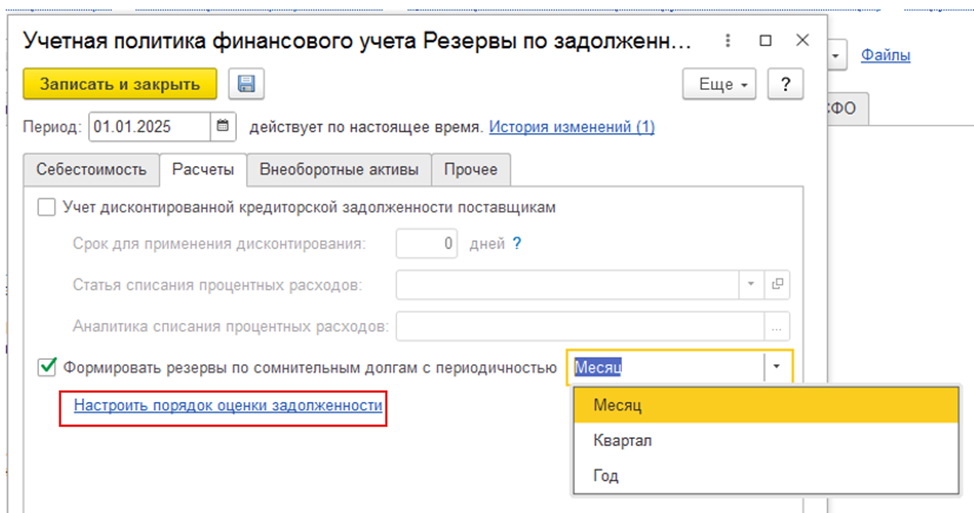

Настройка в 1С:ERP для БУ

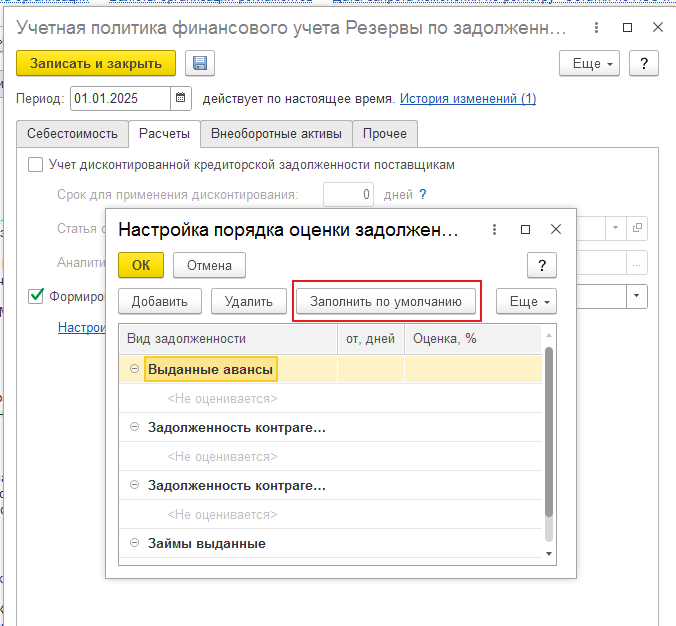

В 1С:ERP данная настройка выполняется в Учетной политике финансового учета. На вкладке «Расчеты» необходимо:

- Установить флаг «Формировать резервы по сомнительным долгам с периодичностью».

- Выбрать период формирования.

- Перейти по гиперссылке «Настроить порядок оценки задолженности».

Данные можно заполнить вручную в соответствии с вашей учетной политикой или воспользоваться кнопкой «Заполнить по умолчанию». В последнем случае для сближения учетов заполнение производится по правилам налогового учета. Заполнение выполняется по видам задолженности. Возможно также частичное заполнение — так, как прописано в вашей учетной политике.

Учет резервов по сомнительным долгам в налоговом учете (НУ)

- В соответствии с п. 3 ст. 266 НК РФ создание резерва по сомнительным долгам в налоговом учете — это право, а не обязанность. Организация самостоятельно решает, создавать его или нет, и закрепляет свой выбор в учетной политике.

- Создавать резервы по сомнительным долгам в налоговом учете могут только организации, применяющие метод начисления (пп. 7 п. 1 ст. 265 НК РФ).

- Периодичность формирования резерва зависит от отчетных периодов, которые организация применяет по налогу на прибыль. Резерв создается на последнее число отчетного (налогового) периода (п. 4 ст. 266 НК РФ), то есть на последнее число каждого месяца или квартала (в зависимости от того, какой период признан отчетным для целей налогообложения прибыли).

- Суммы отчислений в резерв включаются во внереализационные расходы на последнее число отчетного (налогового) периода (п. 3 ст. 266 НК РФ).

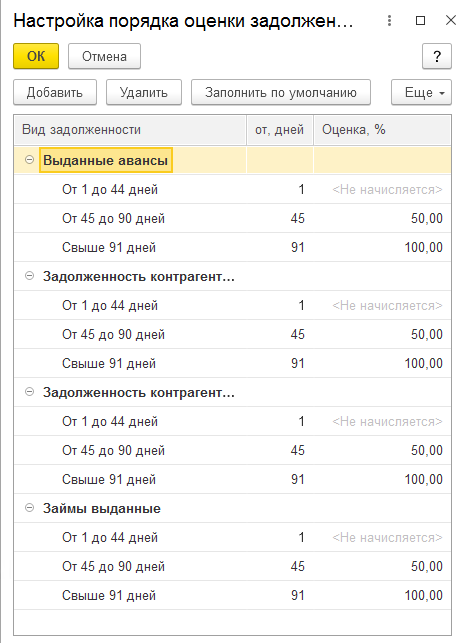

- Сумма резерва определяется по результатам инвентаризации дебиторской задолженности, проведенной на конец отчетного (налогового) периода, и исчисляется следующим образом (п. 4 ст. 266 НК РФ):

— по сомнительной задолженности свыше 90 календарных дней — в резерв включается 100% суммы задолженности;

— по сомнительной задолженности от 45 до 90 календарных дней (включительно) — в резерв включается 50% суммы задолженности;

— по сомнительной задолженности до 45 дней — 0% (резерв не создается).

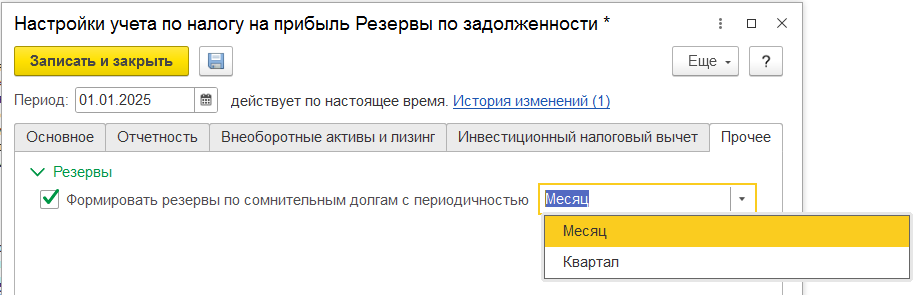

Настройка в 1С:ERP для НУ

В 1С:ERP данная настройка выполняется в Настройках учета по налогу на прибыль. На вкладке «Прочее» необходимо:

- Установить флаг «Формировать резервы по сомнительным долгам с периодичностью».

- Выбрать период формирования.

Других настроек не требуется, так как правила четко определены ст. 266 НК РФ.

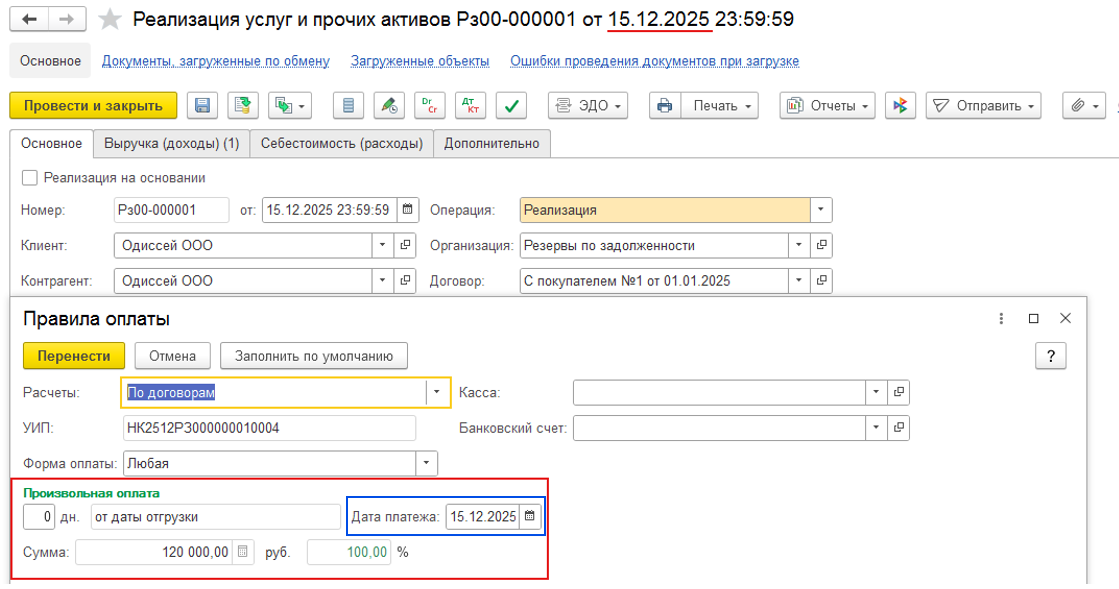

Практический пример в 1С:ERP

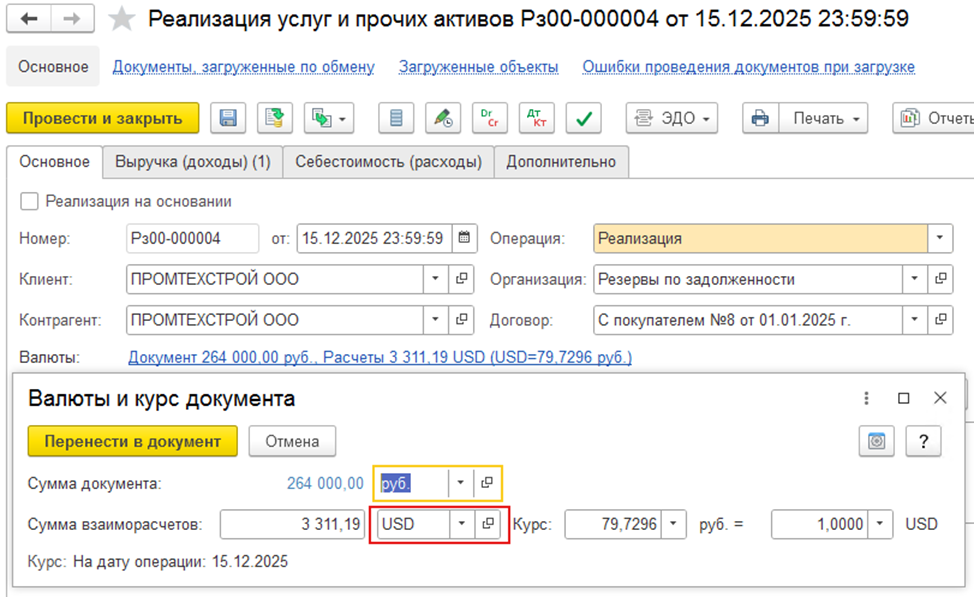

Рассмотрим пример, в котором примем, что объектами расчетов являются договоры, срок оплаты считается от даты отгрузки. Именно эта дата будет отправной точкой для начисления резерва.

Также заведем:

- реализацию в условных единицах (у.е.) со сроком оплаты — датой документа;

- аванс поставщику.

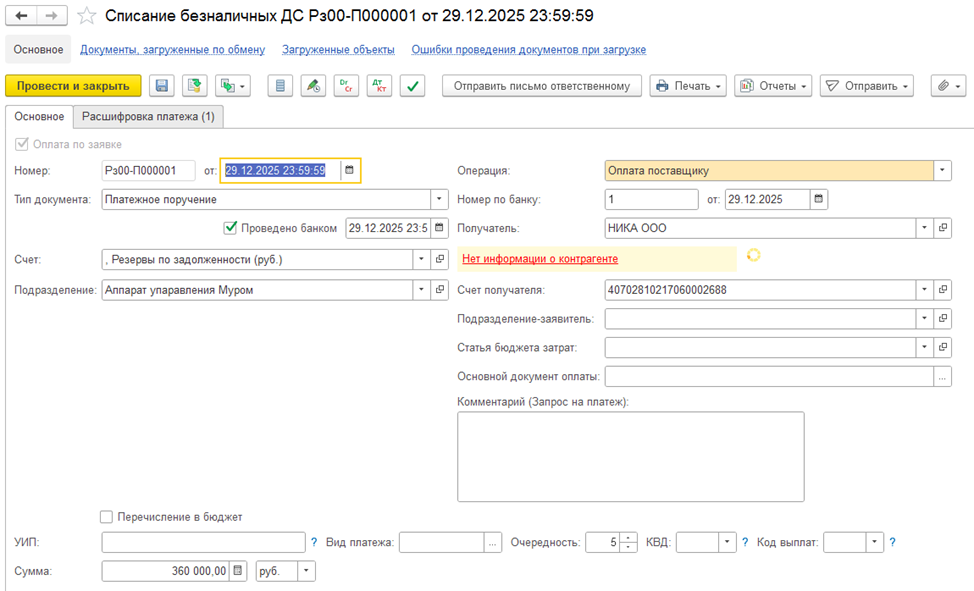

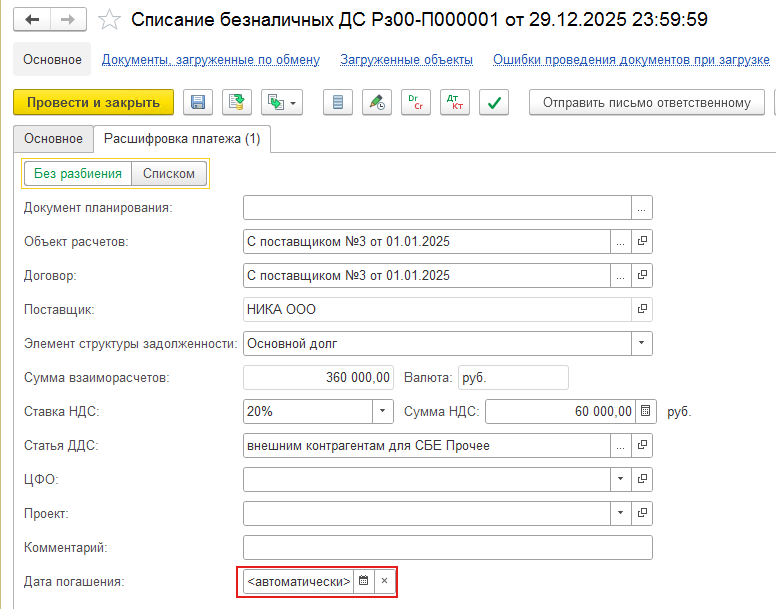

Важно: если не указать дату погашения, то по умолчанию поле «Дата погашения» будет заполнено текущей датой документа.

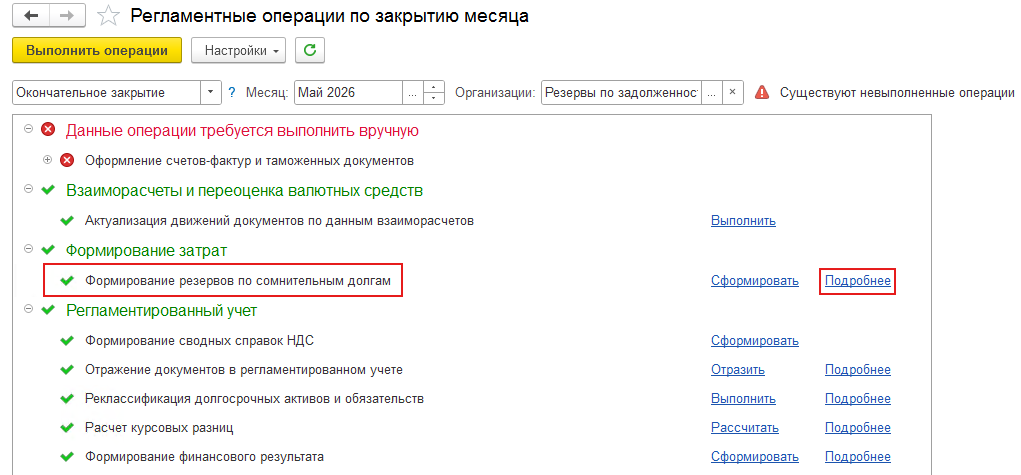

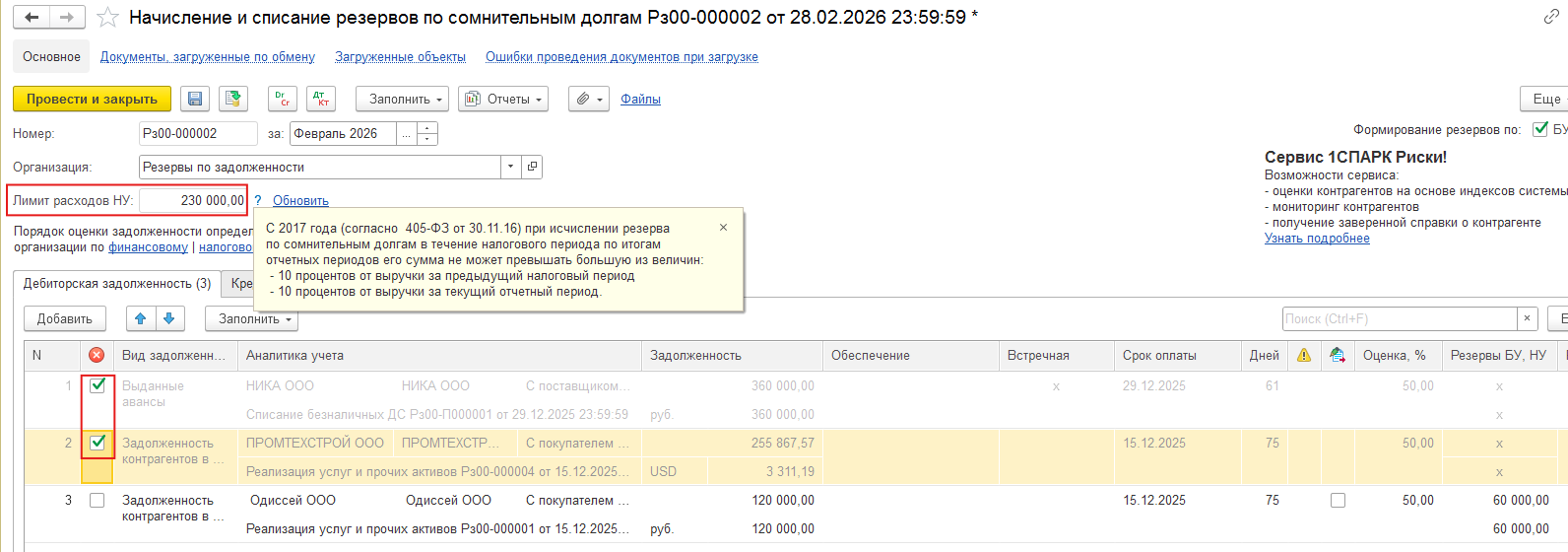

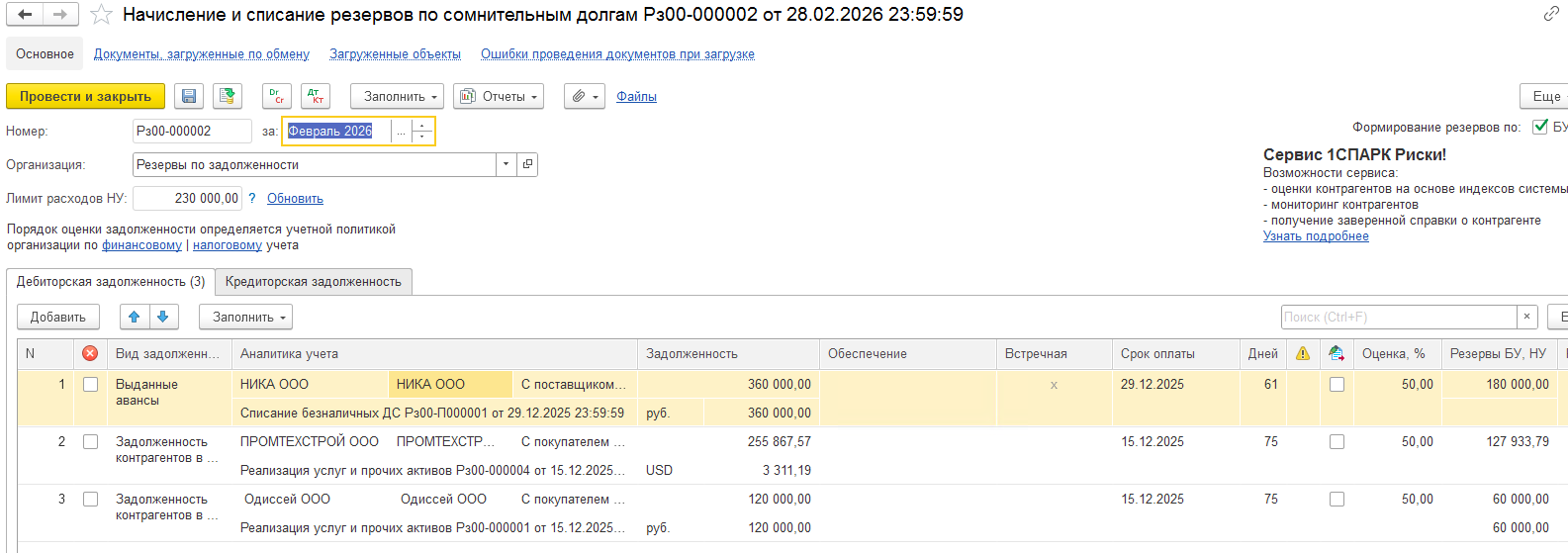

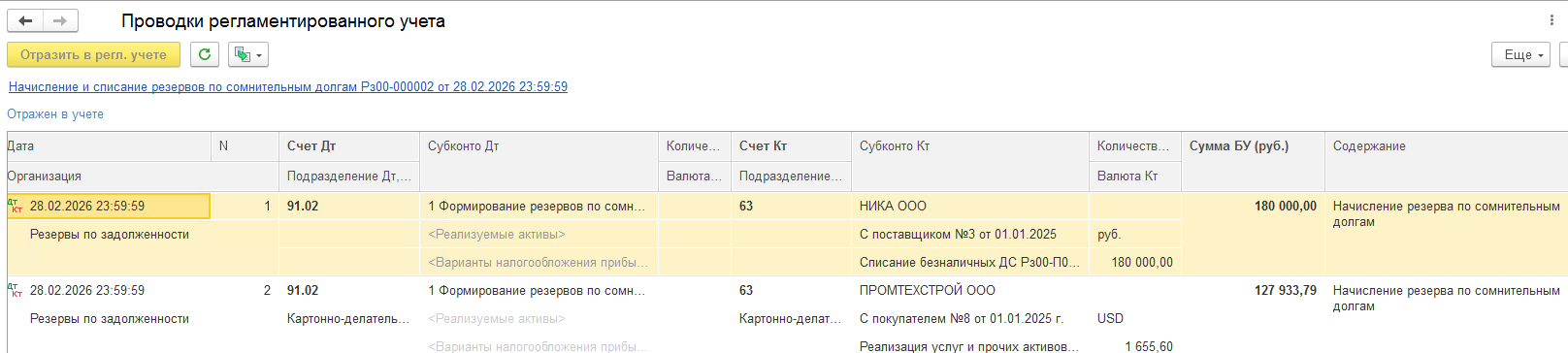

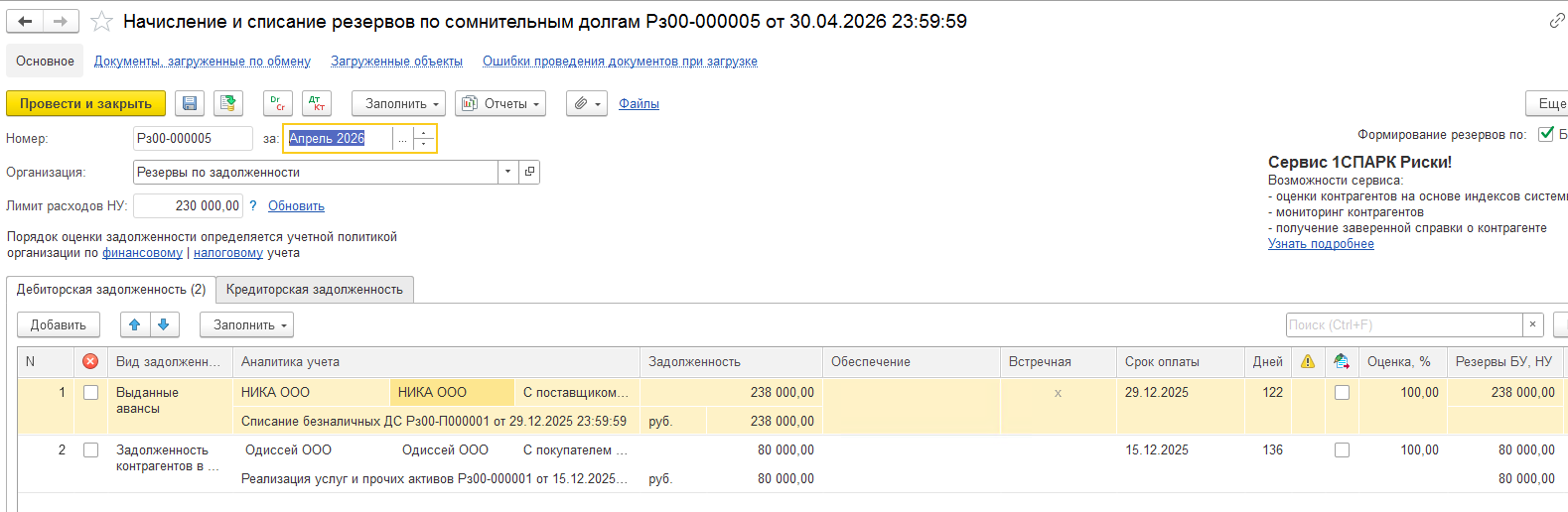

Формирование резерва при закрытии месяца

При закрытии месяца выполняется регламентная операция по формированию резерва. В список документов по начислению резерва можно попасть, нажав ссылку «Подробнее», или через раздел «Финансовый результат и контроллинг».

При автоматическом формировании документа можно убедиться, что лимит расходов в налоговом учете заполнился по данным системы.

Особенности учета задолженности в у.е., в валюте и по авансам

В документе задолженность в у.е. и задолженность поставщика отображаются серым цветом, при этом установлен флаг запрета формирования резерва.

Дело в том, что сведения о дебиторской задолженности:

- учитываемой в условных единицах и в валюте,

- по выданным займам,

- по авансам, выданным поставщикам,

заполняются автоматически, но резерв по ним не начисляется. В строках, соответствующих указанной задолженности, устанавливается признак «Не начислять резервы по сомнительным долгам». Этот признак может быть изменен пользователем.

Важно: при снятии флага «Не начислять резервы» резерв будет начисляться, но только в бухгалтерском учете.

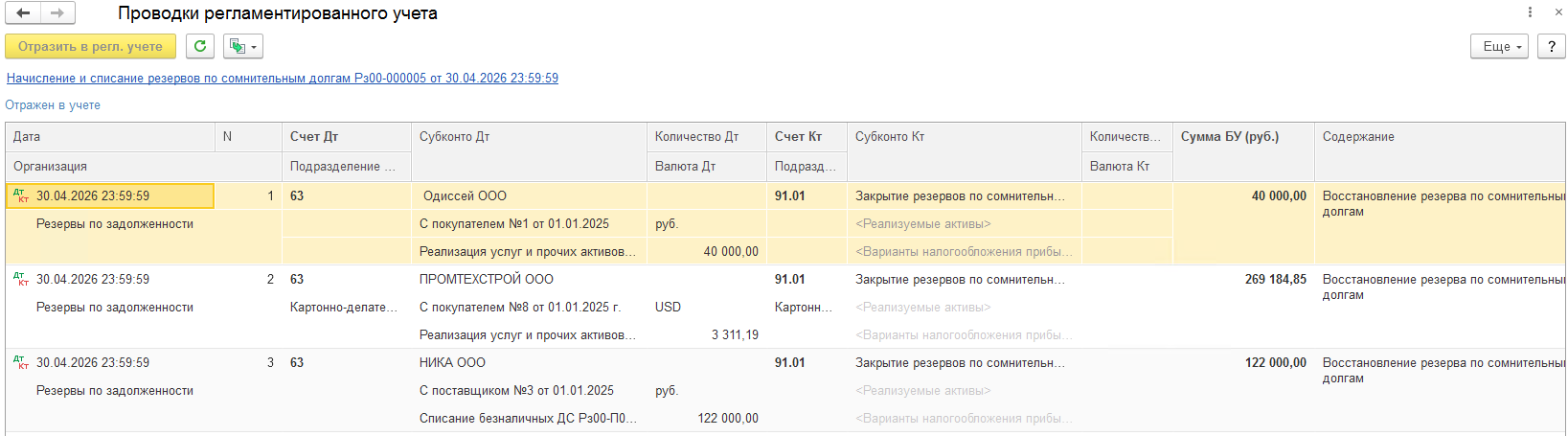

Восстановление резерва при погашении задолженности

При погашении задолженности происходит восстановление резерва. Если, например, произошло поступление от поставщика и оплата от покупателя, то на соответствующие суммы резерв восстанавливается.

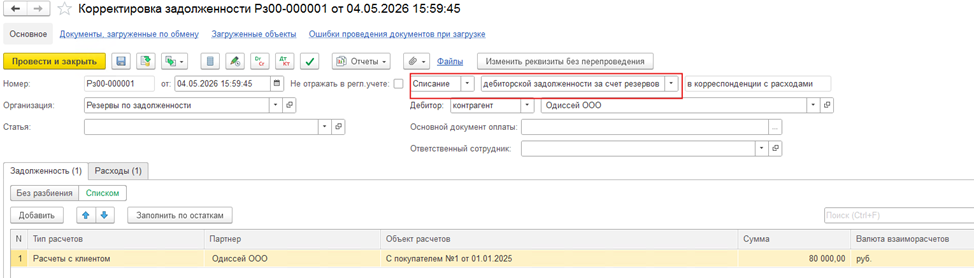

Списание задолженности за счет сформированных резервов

Списание задолженности за счет сформированных резервов выполняется:

- в документе «Корректировка задолженности» — для задолженности клиентов и поставщиков, а также по выданным авансам;

- в документе «Корректировка задолженностей по финансовым инструментам» — для задолженности по выданным займам.

В указанных документах используется вид списания «Списание дебиторской задолженности за счет резервов».

Важное замечание по формированию движений

Формирование движений в регистр оперативного учета резервов по сомнительным долгам на основании документов «Корректировка задолженности» и «Корректировка задолженностей по финансовым инструментам» выполняется не при проведении указанных документов, а в рамках процедуры «Закрытие месяца».

Сравнение проводок до и после закрытия месяца

До процедуры «Закрытие месяца»

Проводки могут выглядеть некорректно. Это связано не с ошибкой в учете, а с отсутствием актуализации данных по резервам сомнительных долгов.

После выполнения «Закрытия месяца»

Проводки формируются корректно.

Таким образом, для корректного списания задолженности за счет резервов и проверки полученного результата необходимо выполнить операцию «Закрытие месяца».

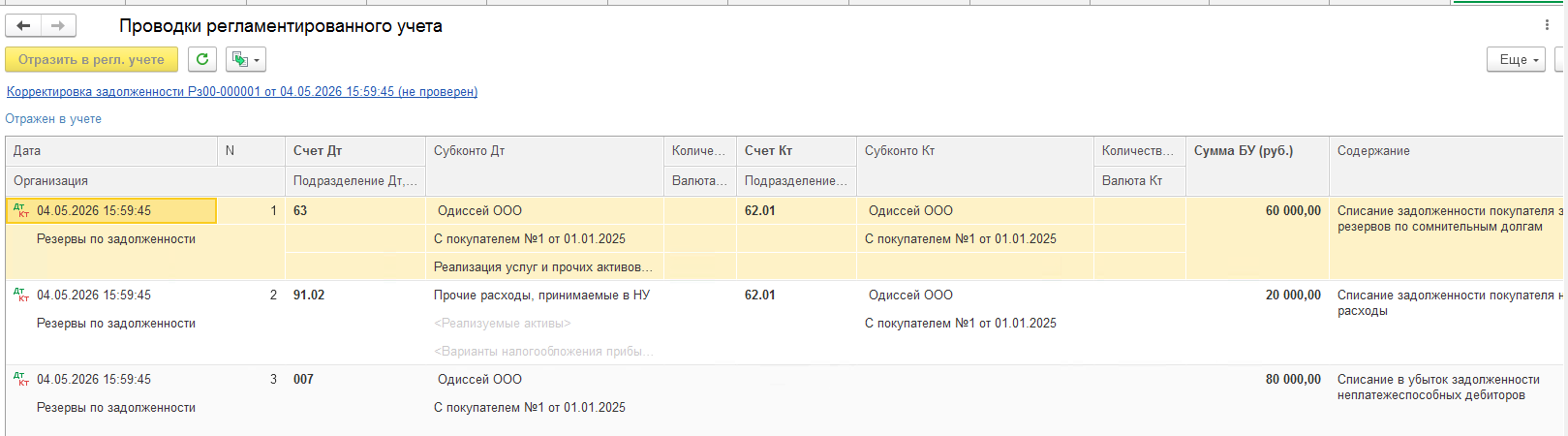

Списание задолженности со счета 007

Мы можем списать дебиторскую задолженность за счет резервов на расходы, когда клиент или поставщик должен организации, и под эту задолженность в системе есть начисленный резерв.

Со счета 007 задолженность списывается (ручной операцией в программе) в следующих случаях:

Восстановление ранее списанной дебиторской задолженности

Если восстановлена ранее списанная дебиторская задолженность, учтенная на счете 007 (например, восстановлен срок исковой давности или получена информация об улучшении имущественного положения должника), то сумма долга, ожидаемая к получению, признается в прочих доходах. Для этого используется документ «Корректировка задолженности» с операцией «Начисление дебиторской задолженности за счет доходов».

Выявление обстоятельств для окончательного списания

Если в процессе инвентаризации выявлено хотя бы одно из следующих обстоятельств:

- прошло пять лет с момента учета задолженности за балансом;

- организация-должник ликвидирована;

- должник исключен из ЕГРЮЛ как недействующее юридическое лицо;

- наступили иные обстоятельства, свидетельствующие, что долг уже не может быть погашен и дальнейшее наблюдение за имущественным положением должника бессмысленно,

то задолженность подлежит списанию со счета 007.

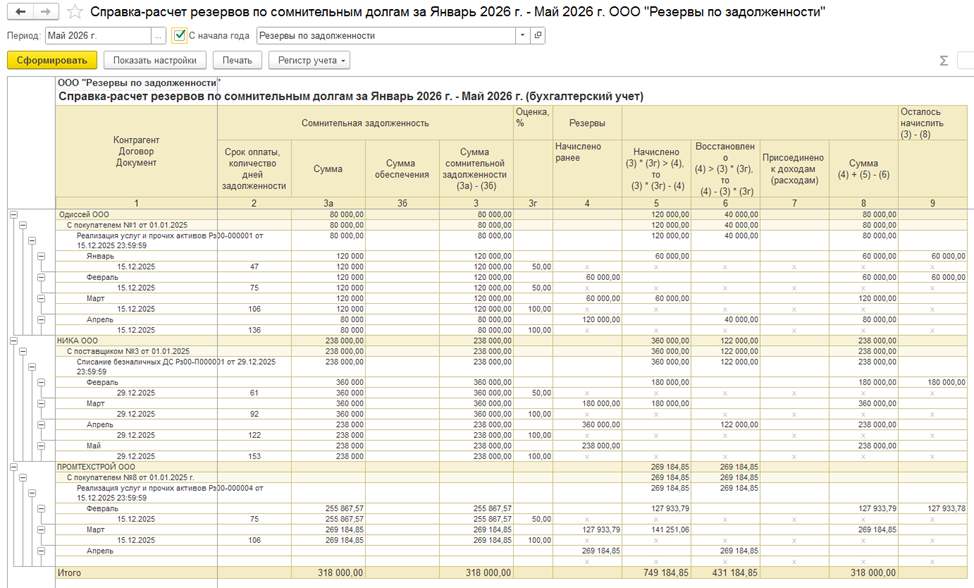

Справка-расчет по резервам по сомнительным долгам

Справка-расчет находится в разделе «Регламентированный учет» — «Справки-расчеты».

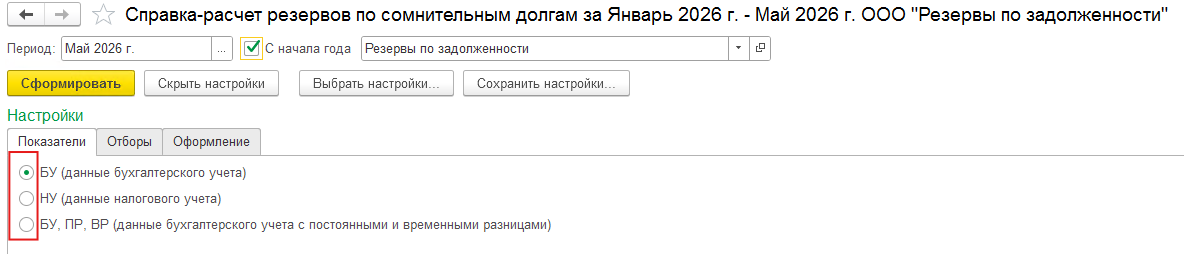

Справка может формироваться в разрезе:

- бухгалтерского учета (БУ);

- налогового учета (НУ);

- бухгалтерского учета с временными и постоянными разницами.

Остались вопросы?

Проконсультируйтесь с нашими специалистами