Содержание

1. Типовой функционал 1С:ERP «Резервы предстоящих расходов»

2. Создание объекта учета резерва

3. Варианты использования документов для отражения расходов за счет резервов

— 3.1 При оказании сторонних услуг

— 3.3 При командировочных расходах

4. Документы по отражению резервов предстоящих расходов

Подготовили пошаговую инструкцию, как работать с резервами по гарантийным обязательствам в 1С:ERP.

Согласно ПБУ 8/2010 организации обязаны признавать резерв на гарантийный ремонт в бухучете, если выполняются сразу три условия:

- на организации лежит обязанность по устранению обнаруженных в будущем недостатков товара (продукции, работ) в течение гарантийного срока, поскольку она выдала на них гарантию;

- существует вероятность уменьшения экономических выгод в результате исполнения гарантийных обязательств;

- величину оценочного обязательства можно обоснованно определить.

1. Типовой функционал 1С:ERP «Резервы предстоящих расходов»

Резерв на гарантийный ремонт является частным случаем резерва предстоящих расходов. Если при реализации товара (продукции) требуется создание резерва на гарантийный ремонт, можно воспользоваться типовым функционалом 1С:ERP «Резервы предстоящих расходов».

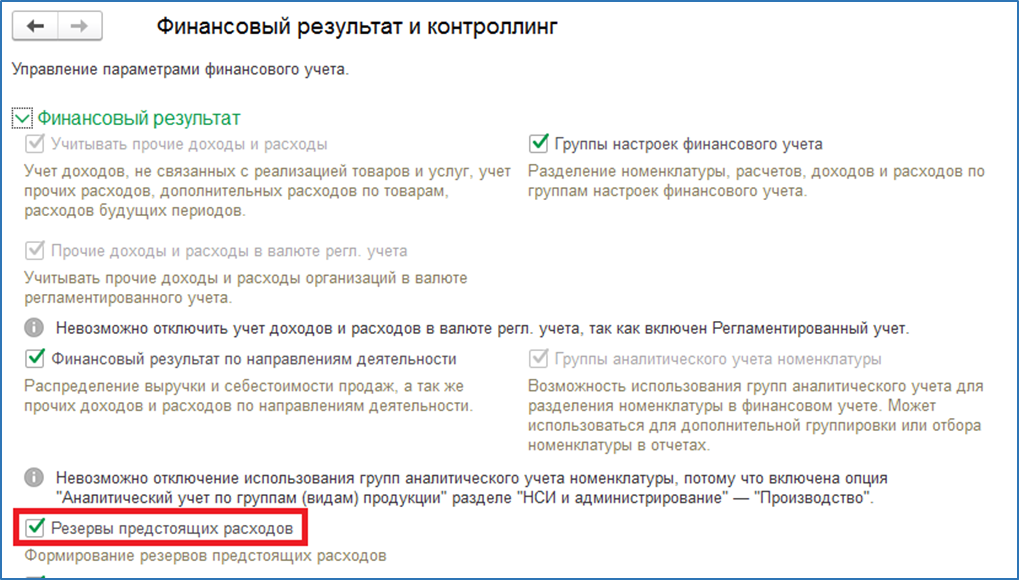

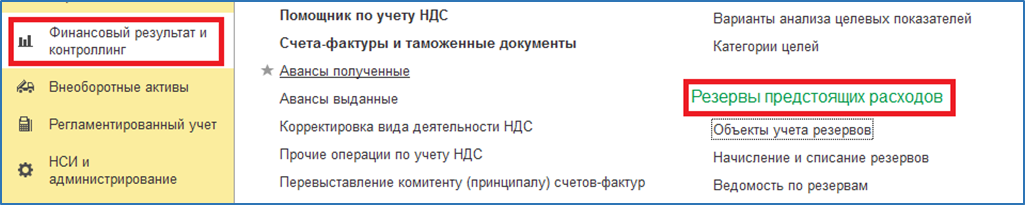

Применение механизма учета резервов предстоящих расходов определяется установкой функциональной опции Резервы предстоящих расходов (меню НСИ и администрирование — Настройка НСИ и разделов — Финансовый результат и контроллинг — Финансовый результат). При включении данной функциональной опции в меню Финансовый результат и контроллинг доступен раздел Резервы предстоящих расходов.

Все документы по работе с резервами расположены в подразделе «Резервы предстоящих расходов».

2. Создание объекта учета резерва

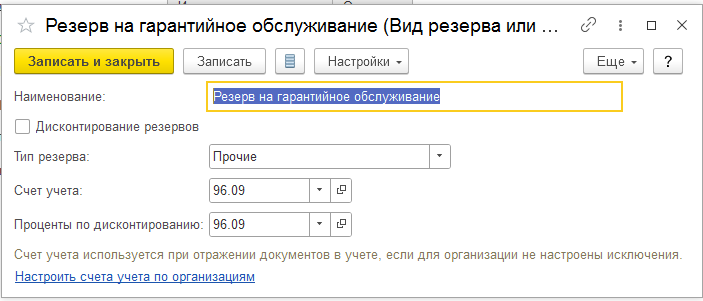

Для начала необходимо создать вид резерва с указанием счета 96.09.

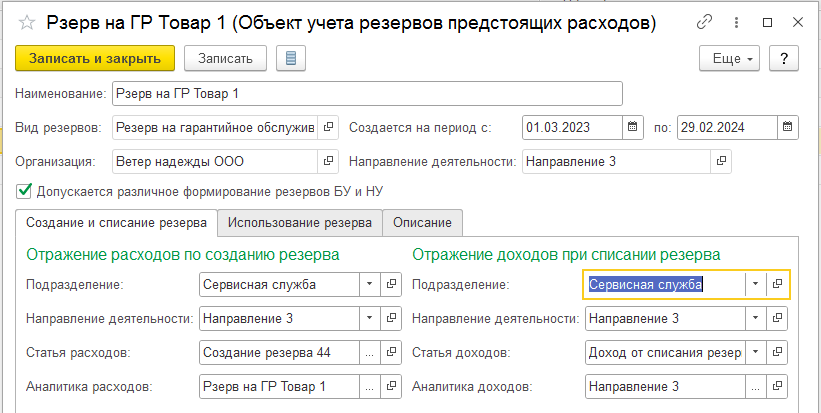

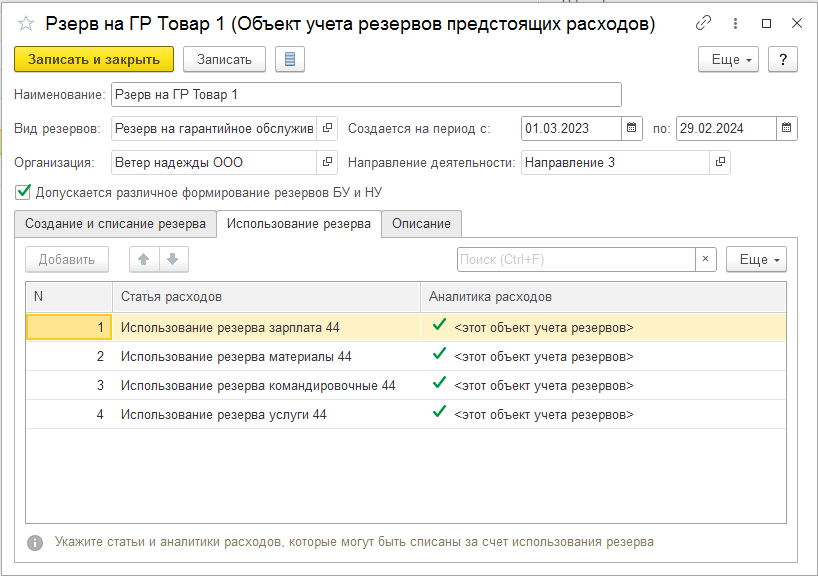

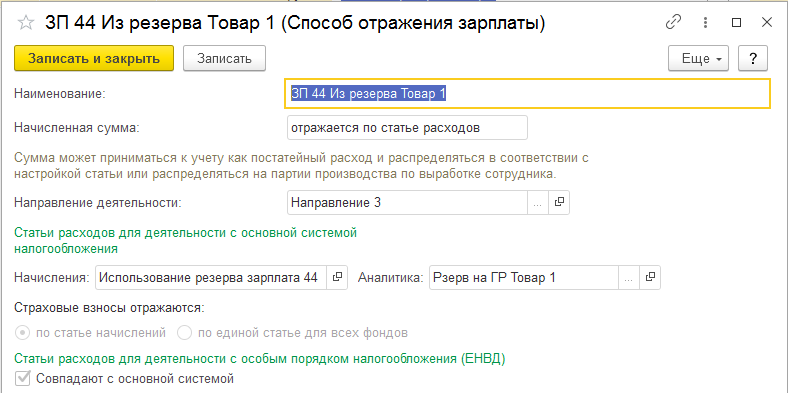

Далее создадим Объект учета резервов. Наименование резерва должно нам давать понимание, на какой объект создан этот резерв. Это может быть наименование номенклатуры, на которую распространяется данный резерв, или направление деятельности.

При создании объекта резерва обратите внимание на то, что «Направление деятельности» должно быть задано именно то, которое будет использоваться в документах поступления расходов.

Важно: используйте разные статьи для начисления резерва и его использования.

В бухучете отчисления в резерв на гарантийный ремонт относятся к расходам по обычным видам деятельности или к прочим расходам (п. 5 ПБУ 10/99, п. 8 ПБУ 8/2010). Расходы по увеличению резерва признаются прочими расходами организации (п. 20 ПБУ 8/2010).

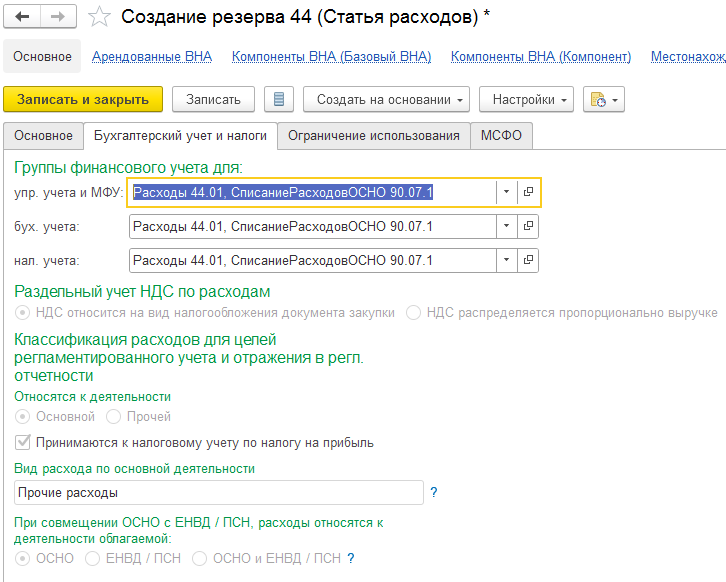

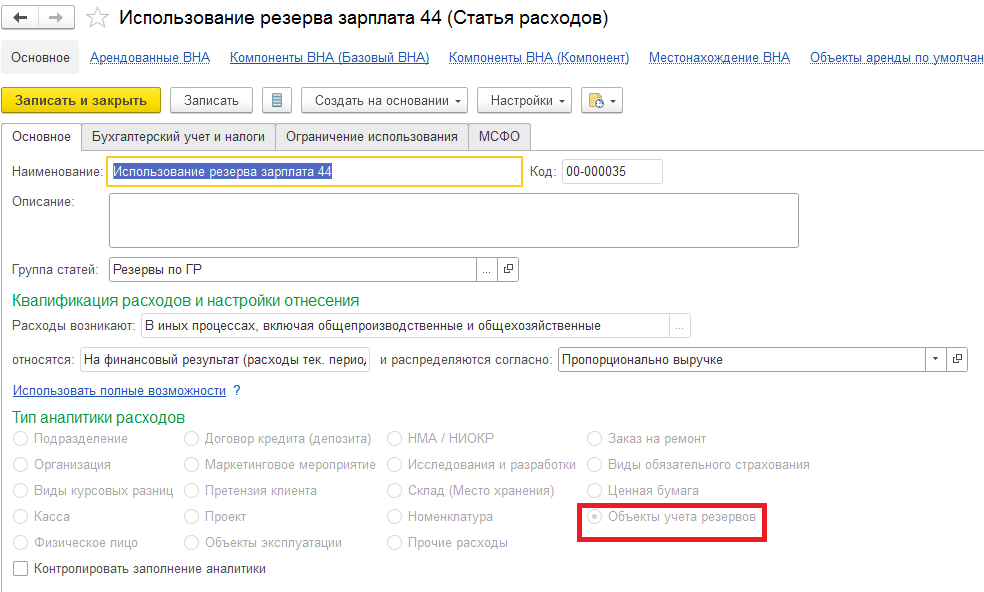

В нашем примере для отражения расходов по созданию резерва используем статью расходов с распределением на финансовый результат и аналитикой «Объект учета резервов», счет учета 44.01.

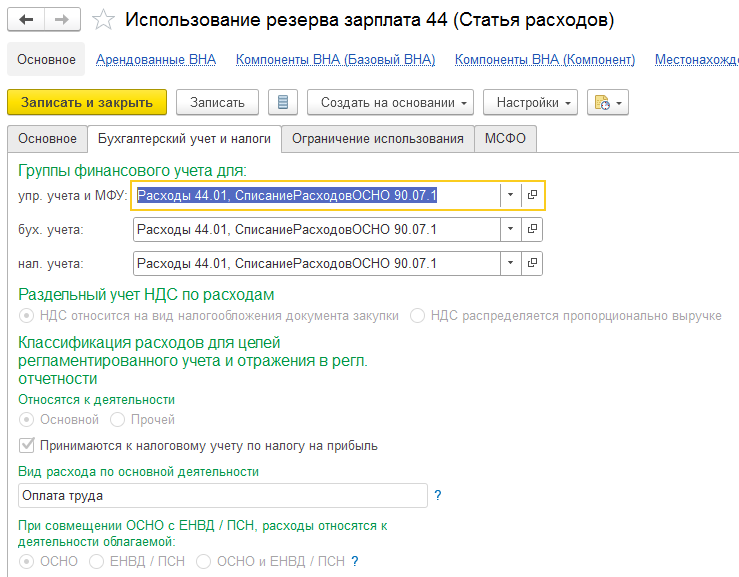

Вкладка БУ и налоги заполняется следующим образом:

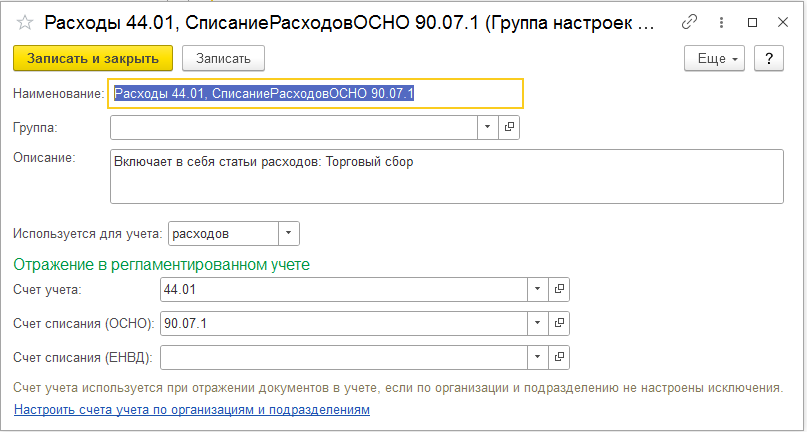

Так выглядит пример настроенной ГФУ:

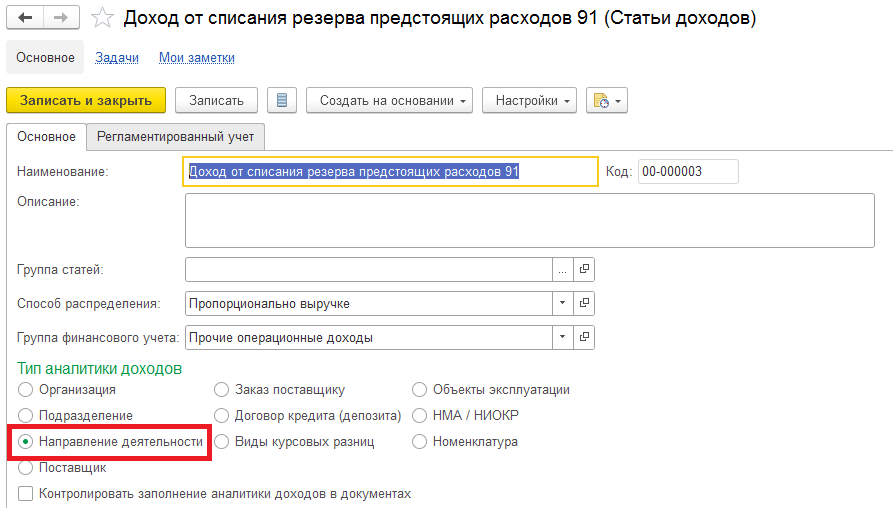

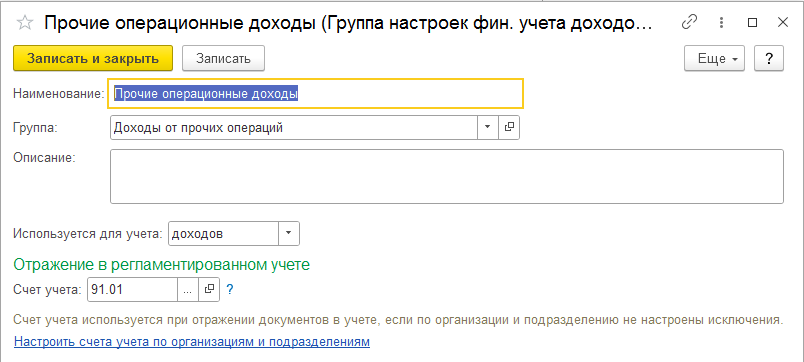

Для отражения доходов по созданию резерва используем статью доходов с аналитикой «Направление деятельности»:

На закладке «Использование резерва» нужно выбрать другую статью, по которой данный резерв будет использован. Эта статья должна быть указана в документах поступления расходов.

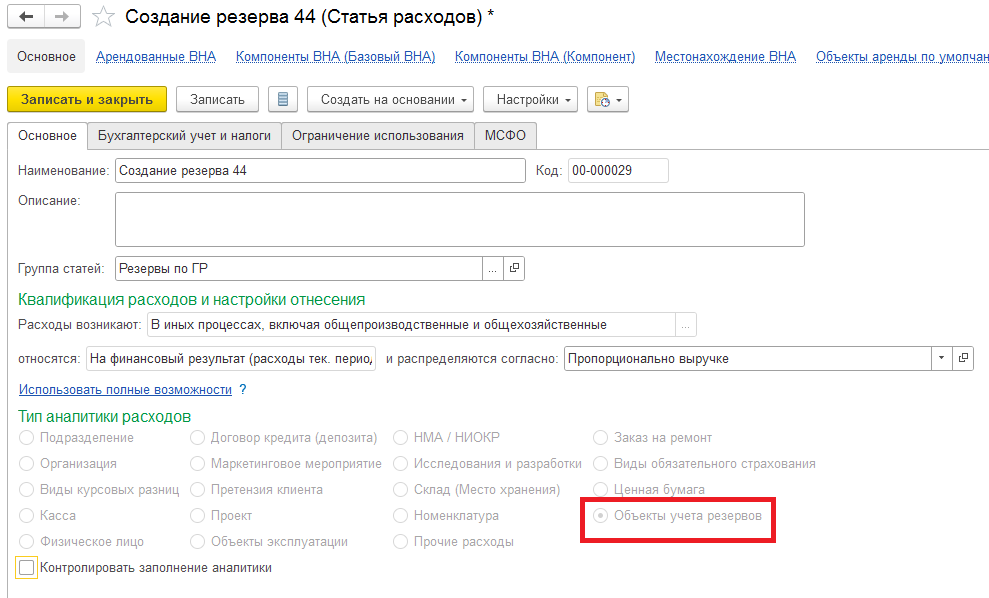

Статьи расходов для использования резерва создаются в количестве, необходимом для аналитики ведения учета расходов по использованию резерва.

В статье расходов использования резервов выбрано также распределение на финансовый результат и обязательно используется аналитика «Объект учета резервов».

3. Варианты использования документов для отражения расходов за счет резервов

При поступлении документов расходов, которые необходимо списать за счет резерва, накопленного в прошлом месяце, нужно в документах выбрать статью для использования резерва и «Объект резерва» в аналитике. Не забывайте указать направление деятельности.

При этом формируются проводки с указанием затратного счета из ГФУ статьи расхода по использованию резерва. Далее привели примеры использования документов расходов.

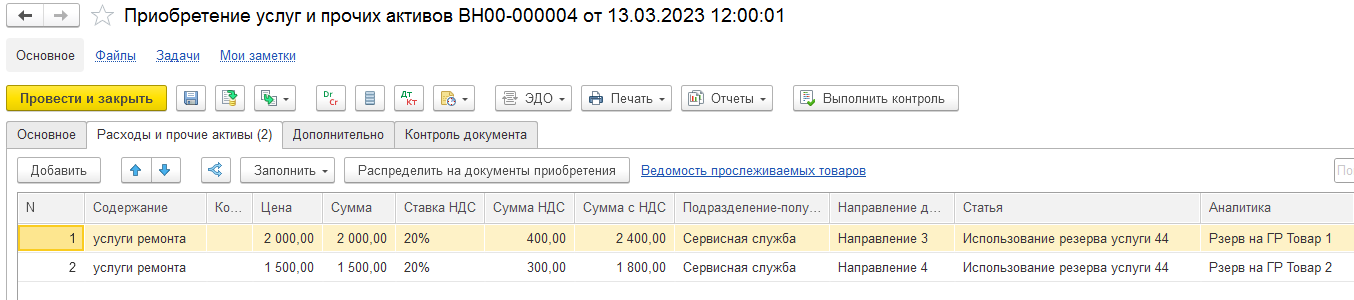

3.1 При оказании сторонних услуг

Приобретение услуг и прочих активов.

Проводки регламентированного учета:

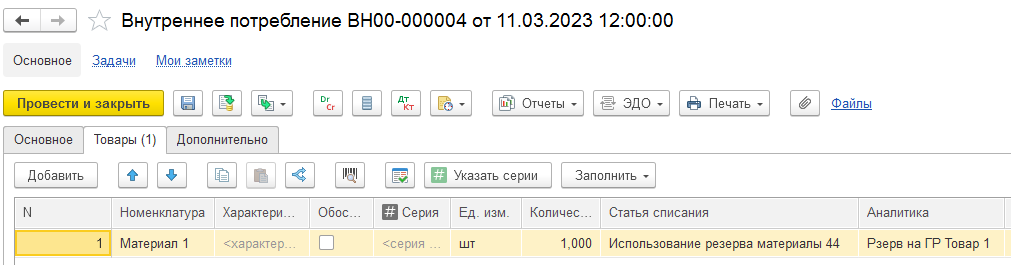

3.2 При списании материалов

Меню: Склад и доставка — Внутреннее товародвижение — Внутренние документы.

Создаем документ Внутреннее потребление с хозяйственной операцией «Списание на расходы/активы».

3.3 При командировочных расходах

Меню: Казначейство — Подотчетники — Авансовые отчеты. Проводки регламентированного учета.

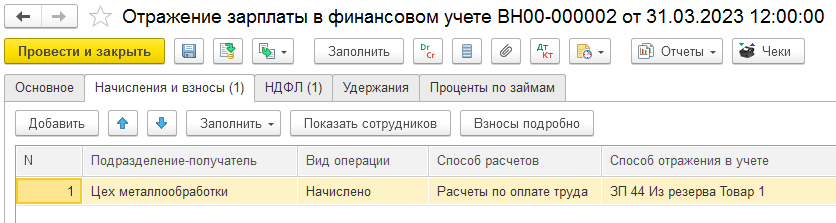

3.4 По заработной плате

В зависимости от выбранного сценария работа с документом «Отражение зарплаты в финансовом учете» осуществляется из раздела «Финансовый результат и контроллинг» (зарплата формируется во внешней программе) или из раздела «Зарплата» (расчет зарплаты производится с использованием встроенной подсистемы).

Способ отражения в учете заполняем с учетом заведенных ранее статей расходов с соответствующей аналитикой по «Объекту резерва».

4. Документы по отражению резервов предстоящих расходов

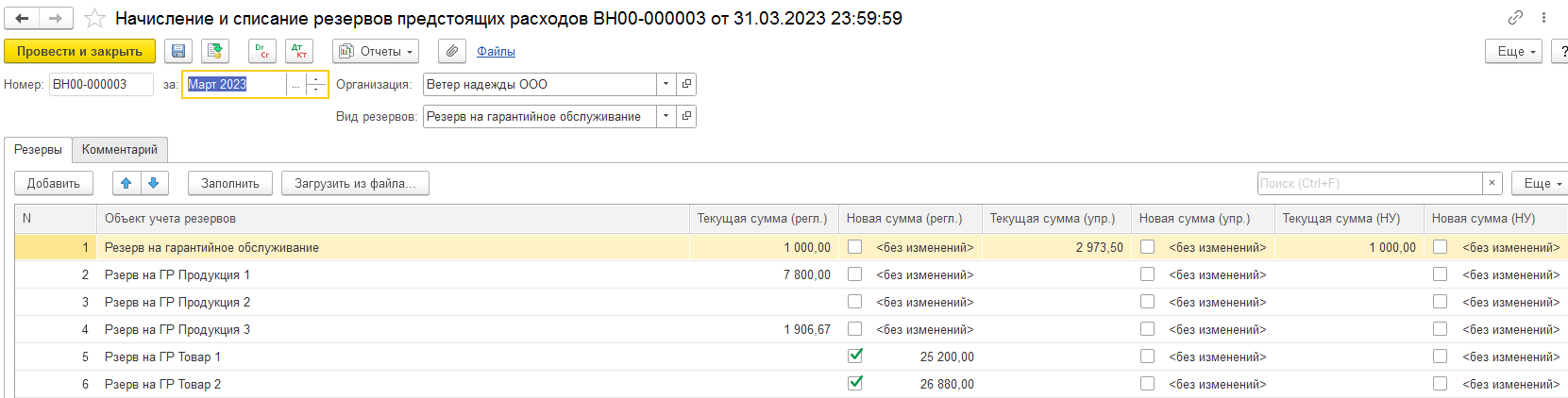

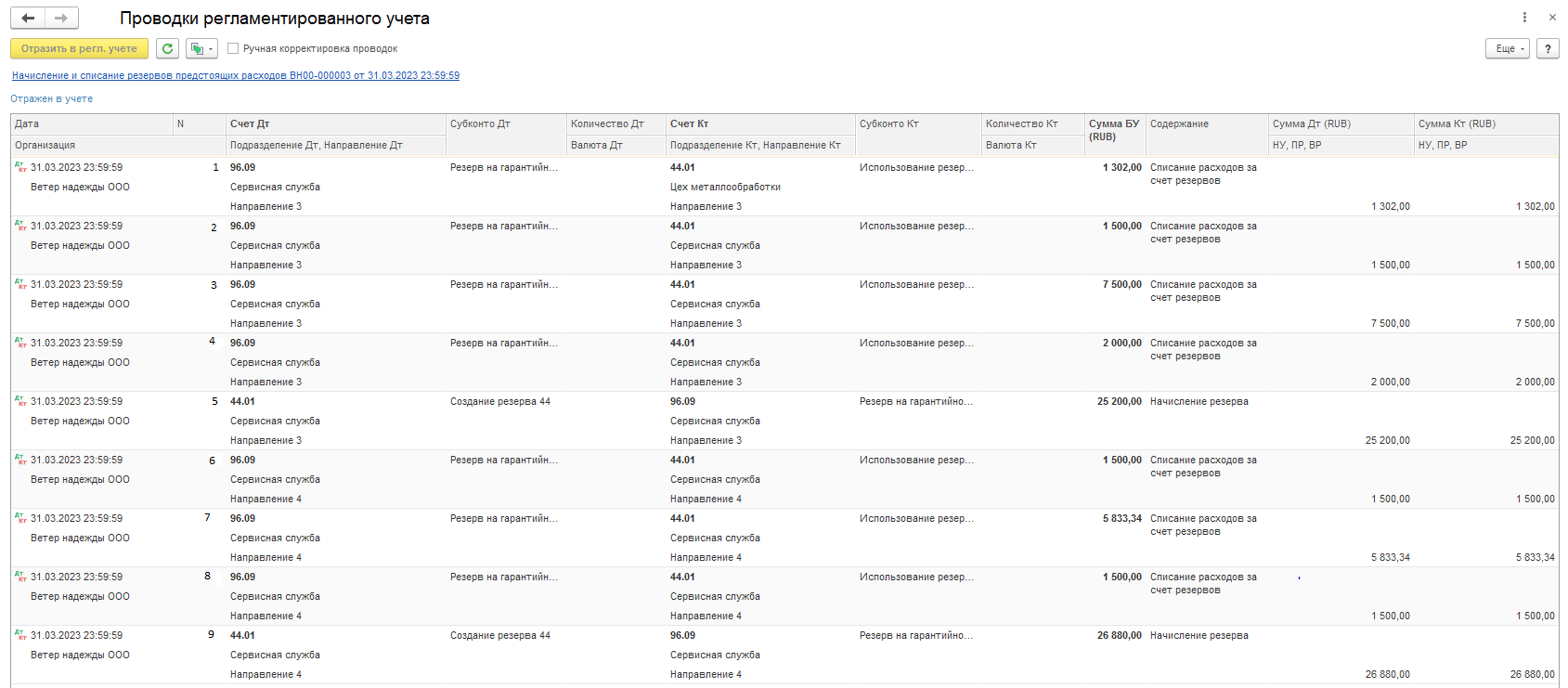

При закрытии месяца каждый месяц, пока действует резерв, должен быть сформирован документ «Начисление и списание резервов предстоящих расходов».

По кнопке «Заполнить» табличная часть документа заполняется текущим начисленным резервом. При установке флажка «Новая сумма», сумма резерва корректируется на разницу между текущей суммой и новой.

Проводка:

- Дт счет статьи начисления резерва Кт 96.09 при увеличении резерва (идет начисление резерва);

- Дт 96.09 Кт счет статьи при уменьшении резерва (списание резерва).

Обратите внимание, что суммы начисления резерва не автоматизированы в стандартном функционале 1С:ERP. Все данные заносятся вручную.

5. Списание расходов за счет резервов

При выполнении операций закрытия месяца в документе «Начисление и списание резервов» появится проводка по списанию расходов за счет резервов по сумме тех первичных документов, где стоит статья использования резерва.

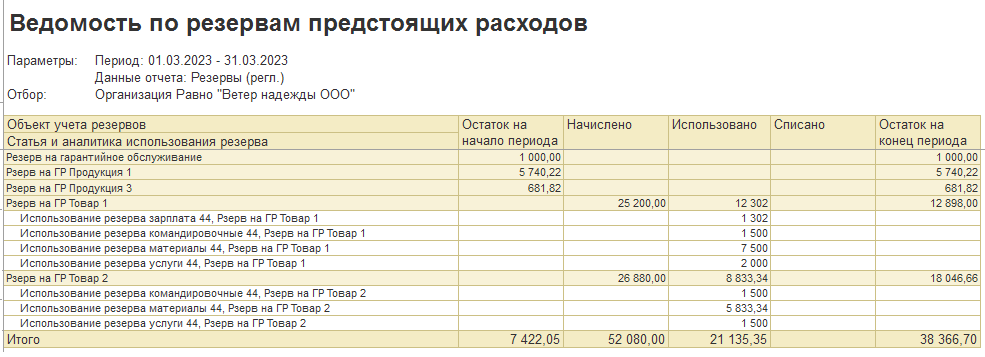

6. Отчеты по резервам предстоящих расходов

Провести анализ начисления и использования резерва можно с помощью отчета «Ведомость по резервам».

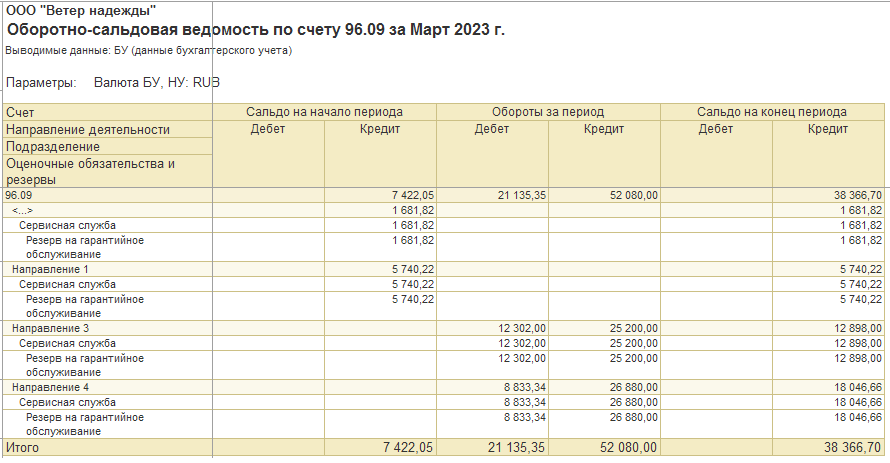

Как мы видим, здесь прослеживается аналитика по Объектам учета резервов, по статьям использования резерва видны остатки резерва. Сравним с ОСВ по 96.09. В ОСВ не выводятся Объекты учета резервов предстоящих расходов, но возможна аналитика по Направлениям.

Остались вопросы?

Проконсультируйтесь с нашими специалистами