Содержание

Рассказываем о том, что необходимо знать для успешной работы с данным инструментом

Плановые калькуляции позволяют точно посчитать плановую себестоимость продукции. Но для успешной работы с ними необходимо знать основные правила.

Основные аспекты для работы с плановыми калькуляциями:

- единый для предприятия справочник статей калькуляции и статей расходов;

- наличие ресурсных спецификаций для расчета;

- наличие цены на сырье и полуфабрикаты продукции по выбранному виду цен.

Справочник статей калькуляции

Итак, начнем со справочников. Почему это важно? Потому что для принятия руководством управленческих решений по отпускной цене нужно иметь представление о составе расходов на себестоимость продукции. И руководитель должен правильно считывать информацию о себестоимости и получить ответ на вопрос о расшифровке тех или иных статей калькуляции. Мы должны сделать такую детализацию себестоимости, которая нужна для принятия решения. Для этого служит справочник статей калькуляции. Именно из этих статей складывается себестоимость продукции. И именно в разрезе этих статей мы будем потом сравнивать фактическую себестоимость с плановой.

Справочник статей калькуляции для примера:

| Наименование

|

Тип затрат

|

|---|---|

| Полуфабрикаты производимые в процессе

|

Материальные |

| Аргон

|

Материальные

|

| Вода

|

Материальные

|

| Возвратные отходы

|

Возвратные отходы

|

| Оплата труда

|

Оплата труда

|

| Амортизация оборудования

|

Амортизация

|

| Электроэнергия

|

Прочее

|

| Административные расходы

|

Прочее

|

| Материалы для футеровки печи

|

Прочее

|

| Общепроизводственные расходы

|

Прочее

|

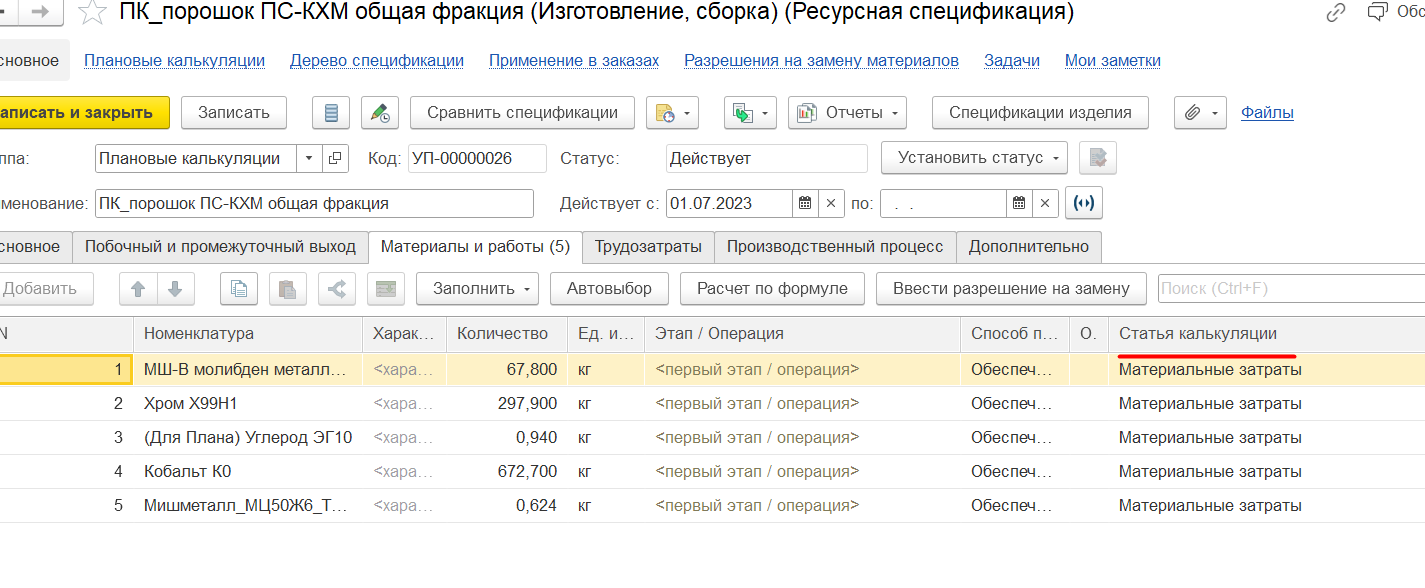

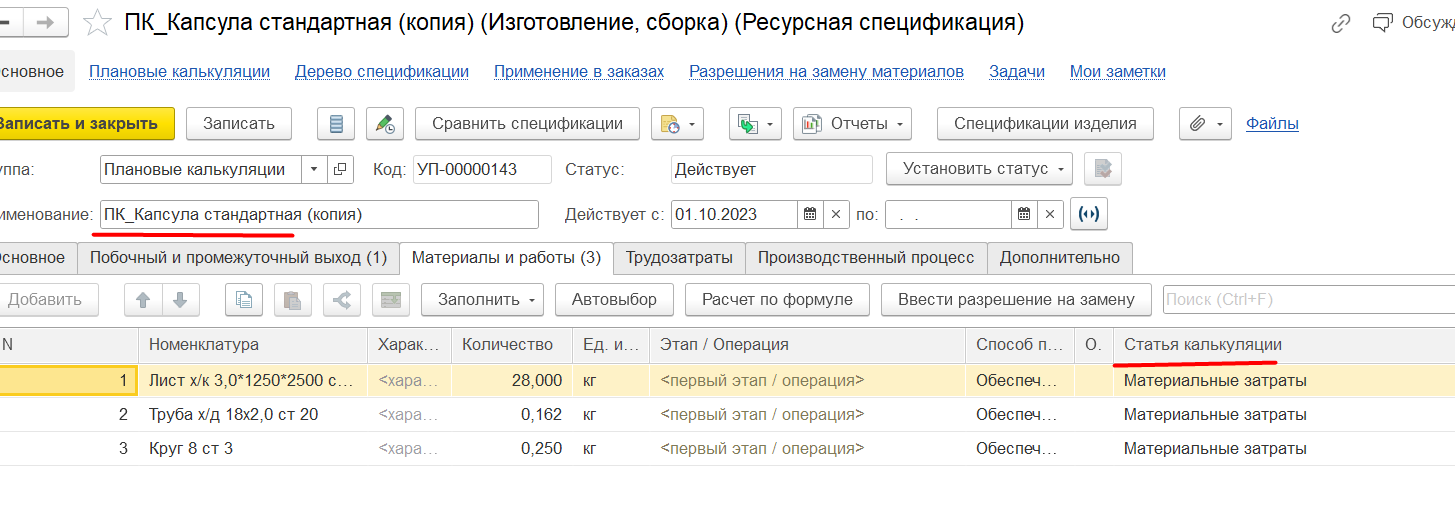

На рисунке 1 указано занесение статей калькуляции в ресурсную спецификацию, в разрезе которых мы увидим плановую себестоимость продукции.

Справочник статей расходов

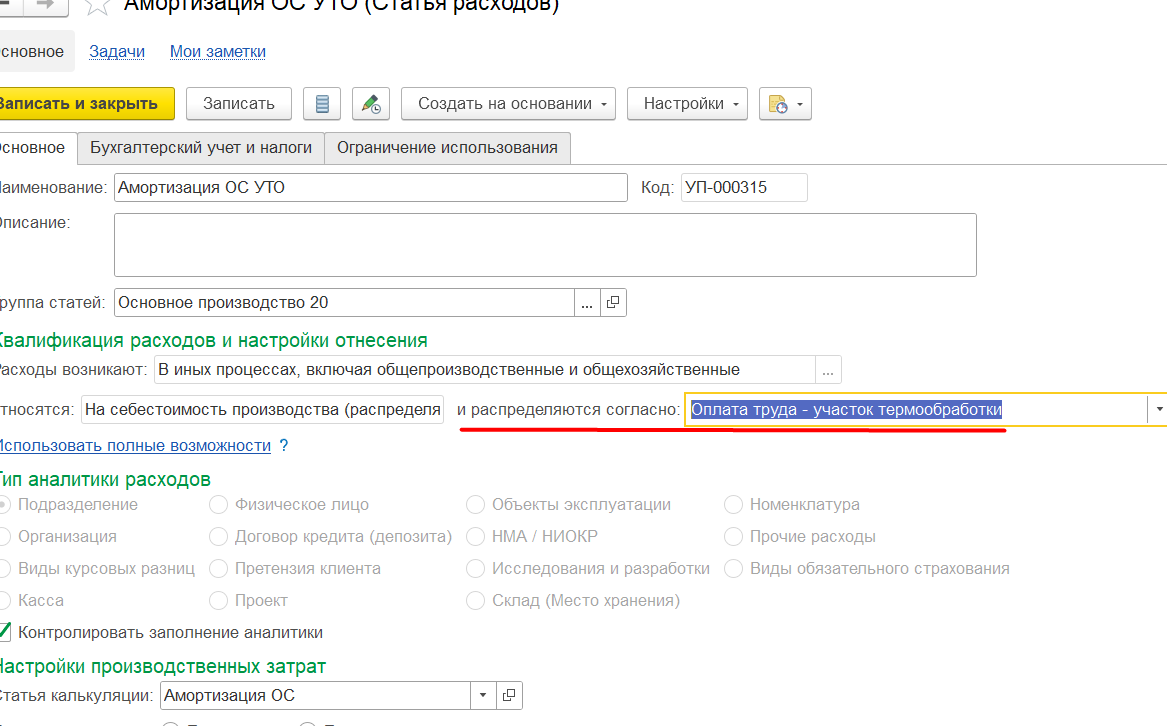

Почему справочнику статей расходов мы должны уделить не меньше внимания?

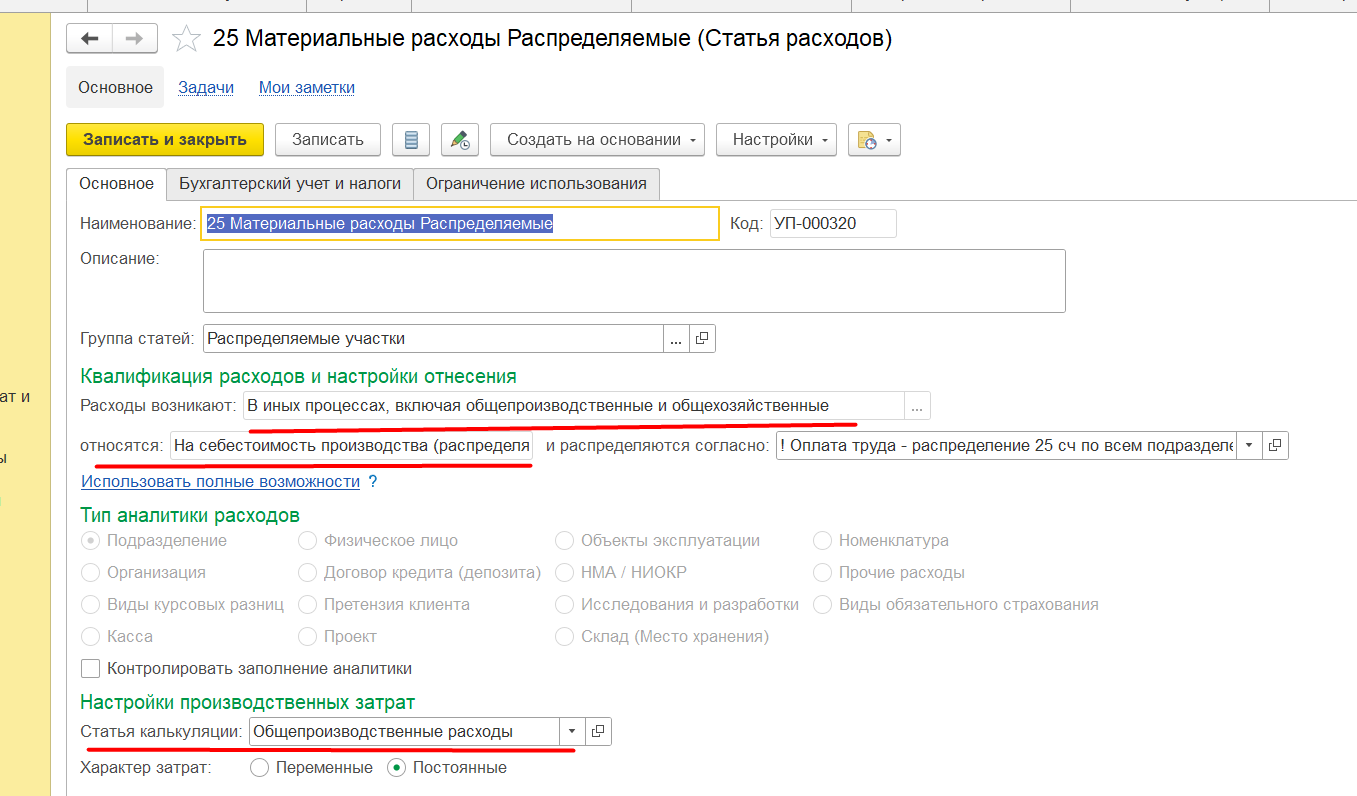

Так как себестоимость продукции на предприятии складывается не только из прямых материальных затрат, оплаты труда. Почти всегда на предприятиях к себестоимости продукции относят различного рода расходы, стоимость которых определяется поступлением услуг и косвенными материальными затратами. И для таких статей расходов необходимо верно указать статьи калькуляции, в разрезе которых мы хотим видеть себестоимость. На рисунке 2 показан пример настройки такой статьи расходов.

Получается, что детализация статей расходов должна соотноситься с детализацией статей калькуляции. Это важно.

Создание ресурсных спецификаций

Когда мы используем справочники статей калькуляций и статей расходов в нужной нам интерпретации, можно перейти к созданию ресурсных спецификаций.

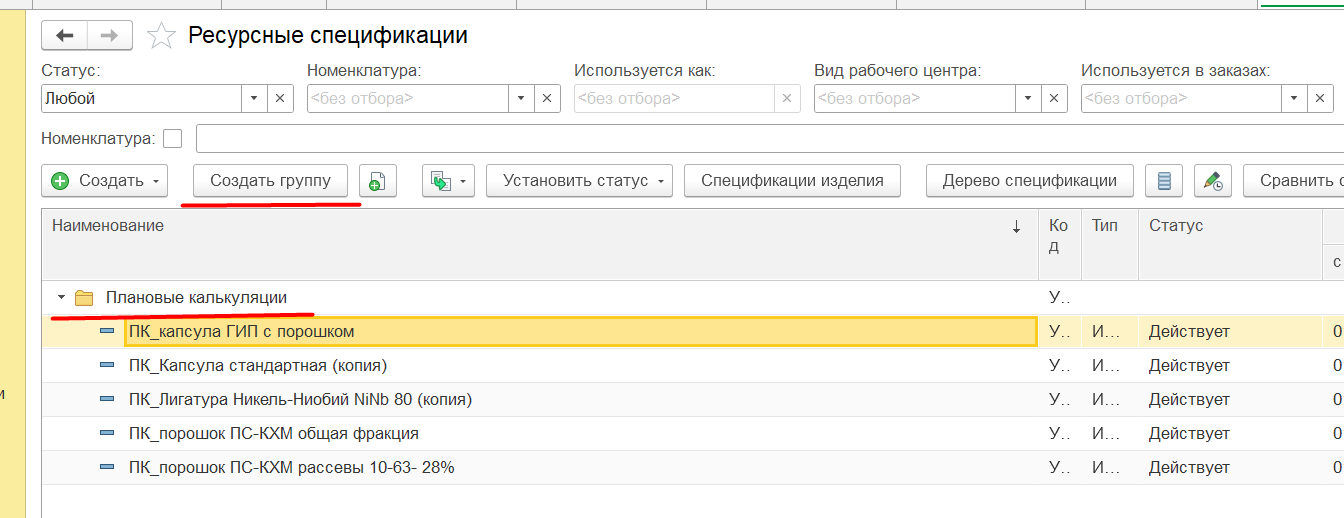

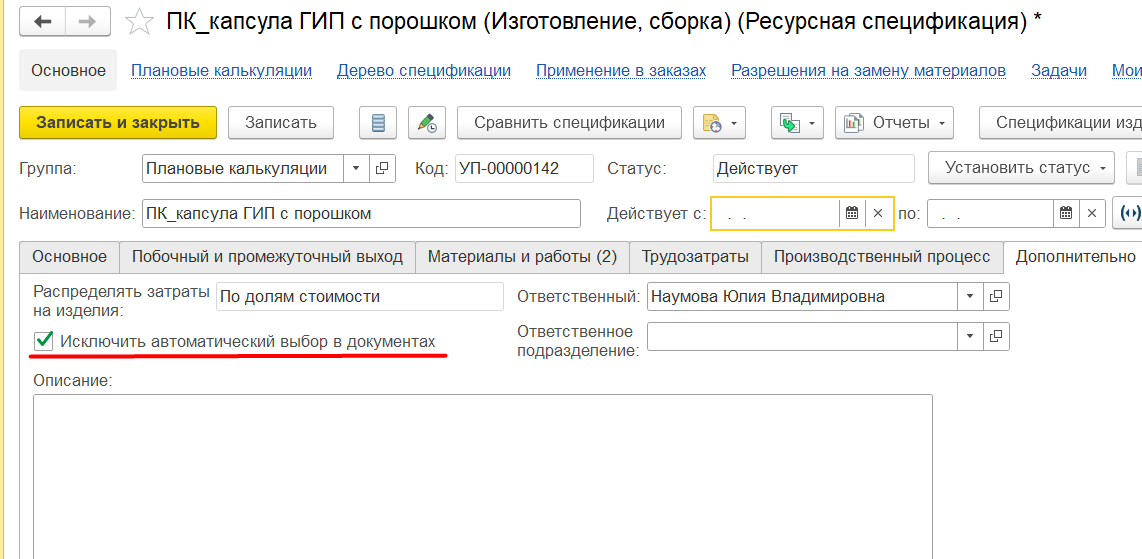

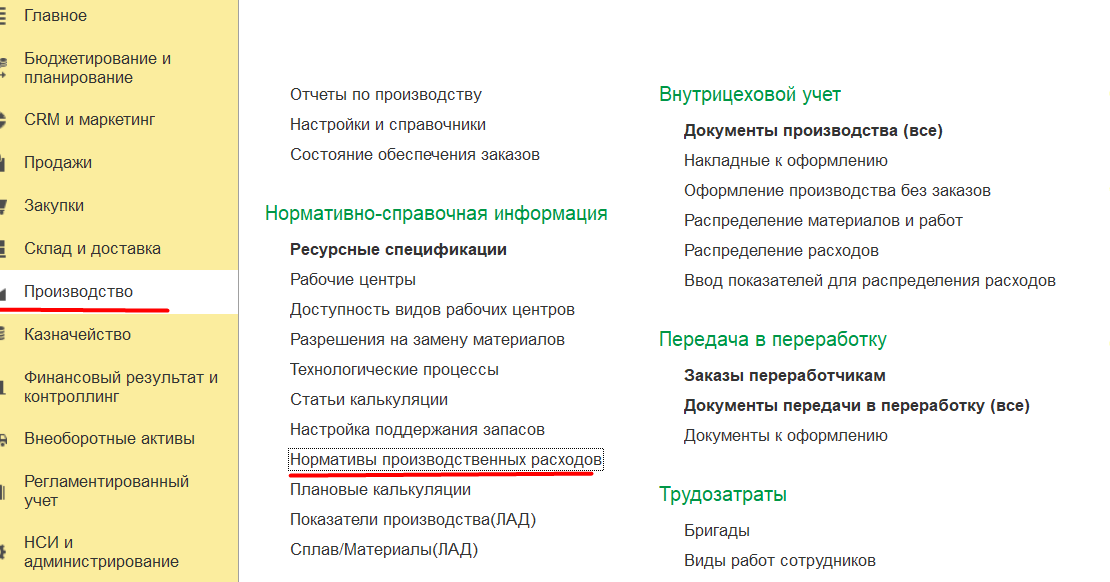

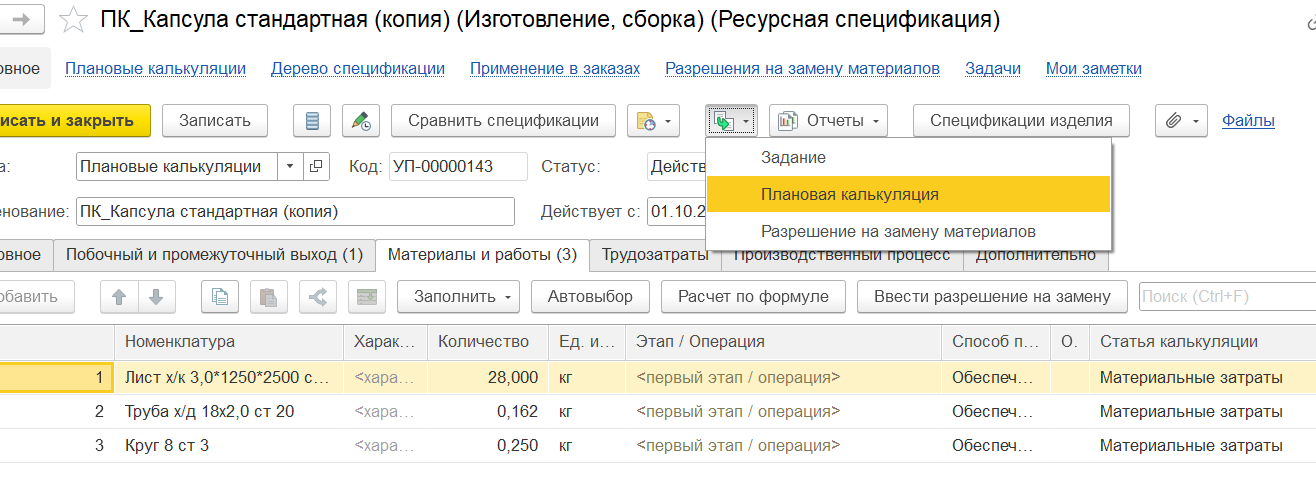

Но часто встречается, что на предприятии или не используют ресурсные спецификации, или используют, но производство всегда отклоняется от них. И тогда встает вопрос, как же прикидывать плановую себестоимость, чтобы принять верное решение об отпускной цене. В 1С:ERP нет возможности рассчитать плановую калькуляцию без ресурсной спецификации. Нужно на что-то опираться. Но именно для расчета плановых калькуляций можно и создавать ресурсные спецификации. И вывести их в отдельную папку и не забыть выбрать значение «Исключить автоматический выбор в документах». На рисунках 3,4 показаны настройки справочника ресурсных спецификаций для плановых калькуляций.

Кажется, это долго? На самом деле нет. Это по сути ввод начальных справочников для работы с системой. Когда один раз будет занесен справочник ресурсных спецификаций основной продукции предприятия, потом можно только менять их состав и менять цены на сырье, чтобы получить актуальный корректный расчет.

Установка цен

Актуальные цены на сырье

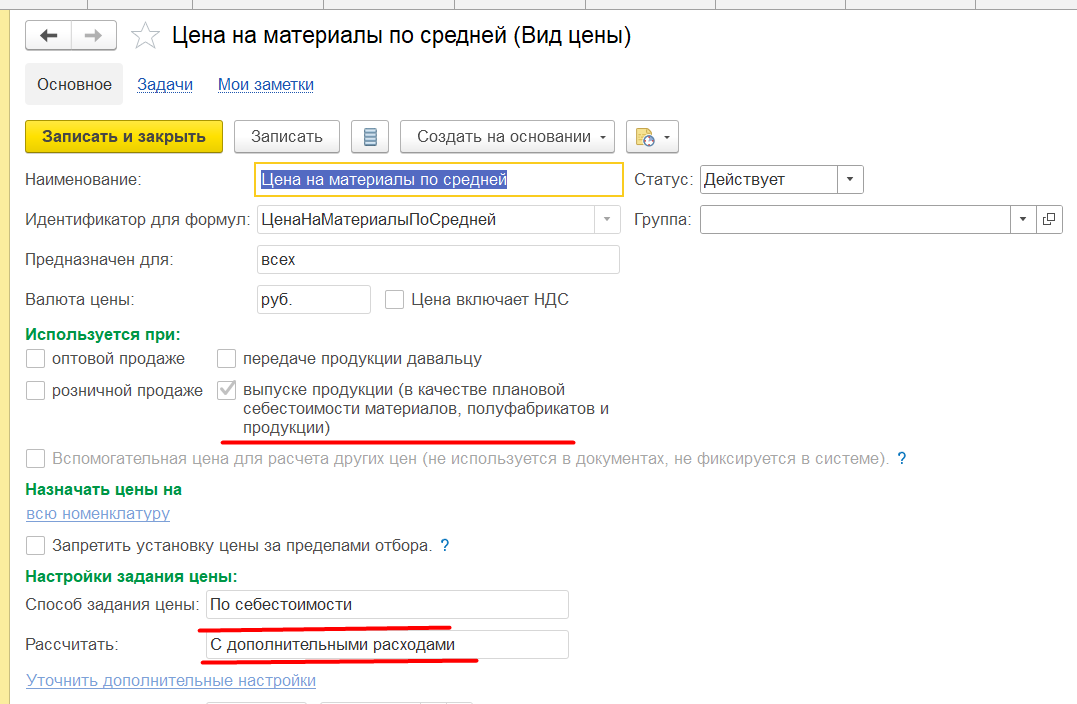

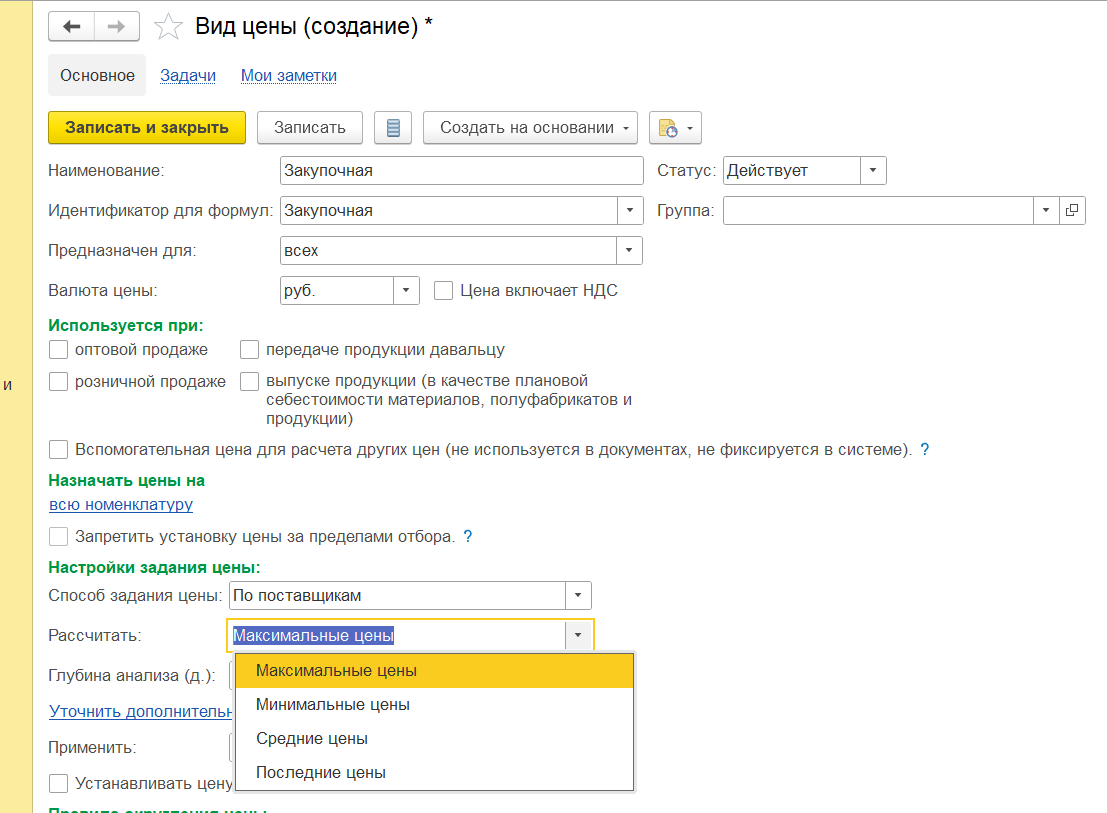

Далее мы должны получить в системе актуальные цены на сырье, трудозатраты при их наличии. Для этого нужно завести вид цены, по которому мы будем считать входные материалы. Но можно завести не один вид цен, по которому нужно рассчитать плановую калькуляцию. Вы можете сделать, например, два вида цен для расчета: по средней себестоимости на сырье или по последней цене закупки от поставщика. Для этого в виде цены нужно сделать соответствующие настройки:

- Вид цены по средней себестоимости по методу оценки предприятия «По средней»:

- Вид цены по закупочной цене от поставщиков (выбрать максимальные, минимальные или средние цены, или последние цены закупки):

Но важно не забыть, что, когда назначаем цены по поставщикам, для автоматического расчета цен в рабочем месте «Прайс-лист» нужно регистрировать цены поставщиков по видам цен поставщиков. Тогда, как и в случае расчета по себестоимости, цены проставятся автоматически, останется только выполнить команду «Рассчитать вычисляемые (по данным ИБ и формулам)» и провести «Установку цен».

Установка цен на трудозатраты

Кроме цен на сырье может понадобиться расчет по оплате труда для плановых калькуляций. Для расчета используются те же виды работ и их расценки, что и в производстве. Главное, правильно выбрать в ресурсной спецификации трудозатраты и их количество.

На рисунке 8 указано место занесения в ресурсной спецификации трудозатрат и их количества для производства указанного количества продукции в ресурсной спецификации.

На рисунке 9 указано место занесения расценок работ по видам работ для производства продукции.

Последовательность создания плановых калькуляций

- Создание вида цен, цен на сырье и расценок на трудозатраты.

- Создание ресурсных спецификаций на полуфабрикаты и продукцию.

- Создание нормативов постатейных расходов.

- Создание плановых калькуляций на полуфабрикаты.

- Создание цен на плановые калькуляции на полуфабрикаты.

- Создание плановых калькуляций на продукцию.

- Итак, мы создали виды цен и цены на сырье и трудозатраты.

- Создали ресурсные спецификации на полуфабрикаты и продукцию, которая может состоять из полуфабрикатов и сырья. Рисунок 10 показывает, как может выглядеть ресурсная спецификаций на продукцию, например, состоять из двух полуфабрикатов. Заметим, что в данном примере полуфабрикаты производится независимо, а не в процессе производства — для этого указан способ получения — «Обеспечивать».

На рисунке 11 показана ресурсная спецификация на полуфабрикат.

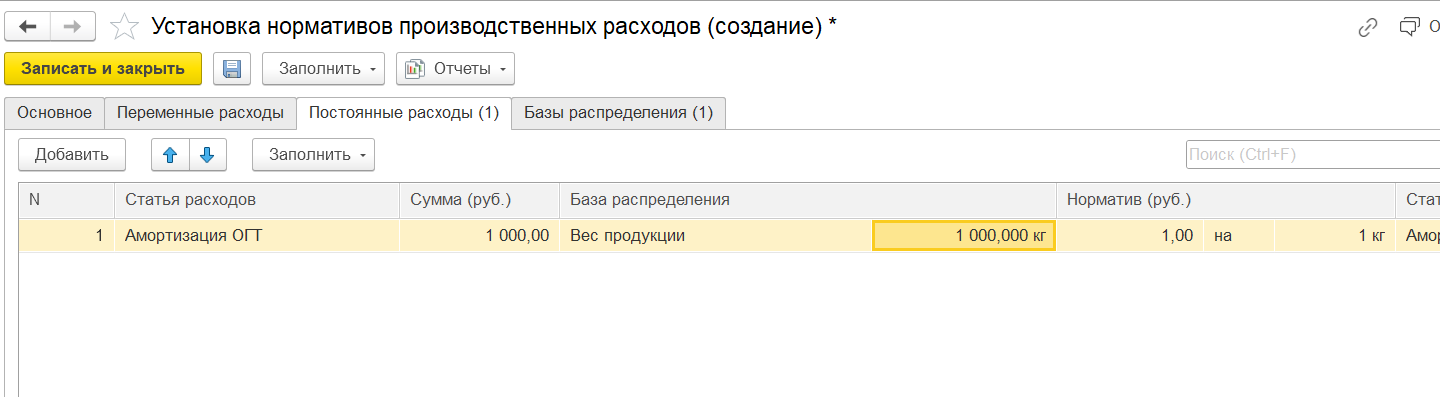

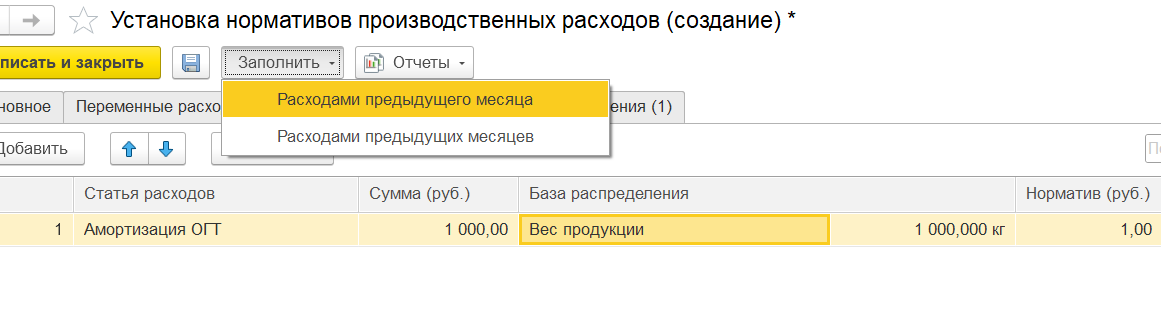

3. Теперь можно перейти к созданию нормативов постатейных расходов. Если на предприятии используются постатейные расходы на себестоимость продукции. На рисунке 12 показано местонахождение установки таких нормативов.

В рабочем месте будет предложено создать нормативы по факту прошлых периодов. Остается только выполнить команду «Установить». Также возможно создать нормативы вручную.

При автоматической установке система предложит взять прошлые расходы и распределить их на выпуск продукции. Но важен один момент — нужно вручную ввести количество выпуска в этом периоде, за который анализируем расходы для норматива.

В нормативы можно посчитать расходы за любой выбранный период прошлого.

Важно также не забыть, что документ «Установка нормативов» создается на тот участок производства, на котором действует ресурсная спецификация.

База распределение в нормативах подставляется, исходя из настройки статей расходов.

Это может быть вес, количество и прочее. На рисунках 16,17 указано место занесения распределения расходов в статьях.

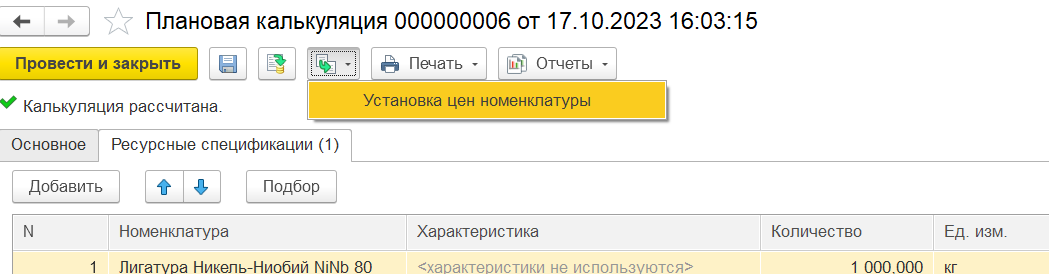

4. Теперь создаем плановые калькуляции на полуфабрикаты, если таковые имеются. На основании ресурсных спецификации вводим плановые калькуляции.

Просто нужно создать и провести документ. При проведении плановая калькуляция рассчитается.

5. Далее на основании плановой калькуляции на полуфабрикат необходимо установить цену. Это система умеет делать автоматически — на основании документа. Это нужно для того, чтобы цена на полуфабрикат, который входит в основную продукцию, вошла в плановую себестоимость продукции.

6. Когда плановые калькуляции на полуфабрикаты готовы, на них установлены цены по всем участкам производства, нормативы производственных постатейных расходов, можно перейти к созданию плановой калькуляции на итоговую продукцию. Для этого также на основании ресурсной спецификации создается плановая калькуляция.

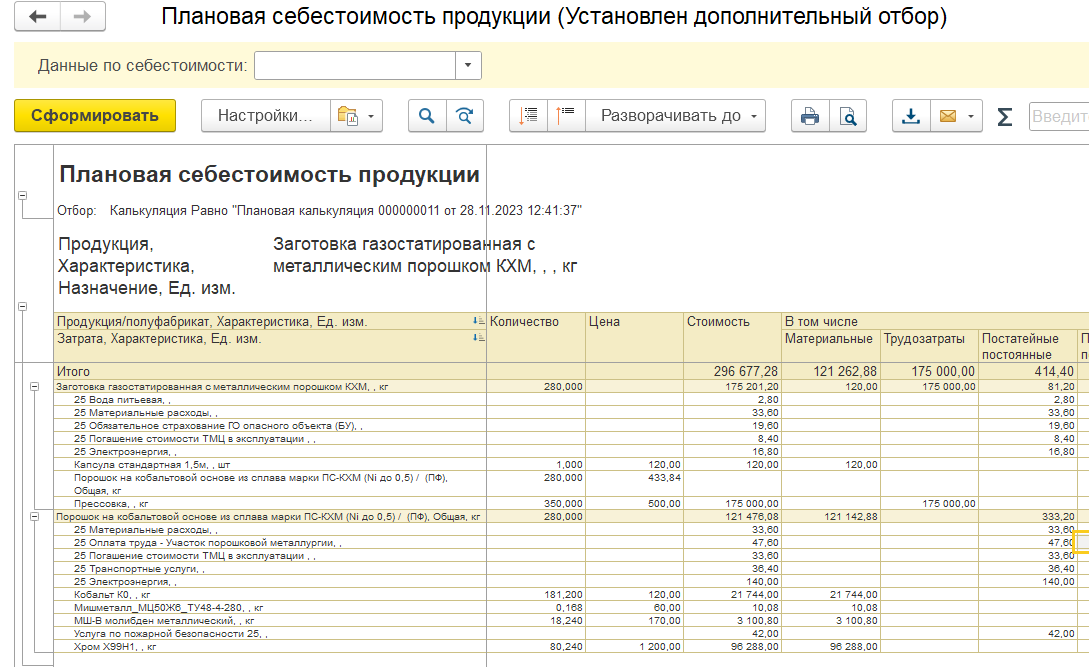

Чтобы оценить полученную плановую себестоимость, нужно сформировать отчет на основании плановой калькуляции.

Остались вопросы?

Проконсультируйтесь с нашими специалистами