Содержание

Рассказали, как начислить и выплатить компенсацию за задержку зарплаты в 1С:ЗУП КОРП, какие настройки необходимо выполнить и на что обратить внимание.

Компенсация за задержку зарплаты регулируется статьей 236 ТК РФ. Основные моменты:

1. Право на компенсацию. Работник имеет право на компенсацию в случае задержки выплаты заработной платы, отпускных, выплат при увольнении и других денежных сумм.

2. Размер компенсации. Компенсация рассчитывается как процент от невыплаченной суммы за каждый день задержки — не менее 1/150 действующей ставки рефинансирования Центрального банка.

3. Сроки выплаты. Работодатель обязан выплачивать заработную плату не реже чем два раза в месяц. Конкретные даты должны быть указаны в трудовом договоре или локальном нормативном акте.

4. Ответственность работодателя. За задержку выплаты зарплаты работодатель может нести административную ответственность.

5. Процедура взыскания. Работник может подать жалобу в трудовую инспекцию или иск в суд для взыскания задолженности и компенсации. Срок исковой давности по таким делам составляет один год.

6. Приостановка работы. В соответствии со статьей 142 ТК РФ работник имеет право приостановить выполнение своих трудовых обязанностей, если задержка выплаты превышает 15 дней. При этом необходимо письменно уведомить работодателя.

7. Исключения. Не все категории работников могут приостанавливать работу (например, военнослужащие, сотрудники аварийных служб).

8. Ответственность за нарушение срока выплаты зарплаты. Согласно ч. 6 ст. 5.27 КоАП РФ за нарушение сроков выплаты зарплаты может быть применено предупреждение или штрафы:

- от 1000 до 5000 руб. — для ИП;

- от 10 000 до 20 000 руб. — для бухгалтера;

- от 30 000 до 50 000 руб. — для организации.

За повторную ситуацию с задержкой зарплаты предусматривается ответственность по ч. 7 ст. 5.27 КоАП РФ:

- от 10 000 до 30 000 руб. — для ИП;

- от 20 000 до 30 000 руб. или дисквалификация от 1 до 3 лет — для бухгалтера;

- от 50 000 до 100 000 руб. — для организации.

При длительной задержке выплаты зарплаты наказание понесет руководитель организации по УК РФ.

Уголовная ответственность наступит в случаях, если:

- работодатель не выплачивал зарплату больше двух месяцев;

- работодатель выплачивал меньше половины положенной зарплаты в течение трех месяцев.

Эти нормы направлены на защиту прав работников и обеспечение своевременной выплаты заработной платы.

Настройки

Компенсация за задержку зарплаты в системе 1С:ЗУП КОРП рассчитывается в документе «Компенсация за задержку зарплаты» (раздел «Зарплата» — подраздел «См. также»).

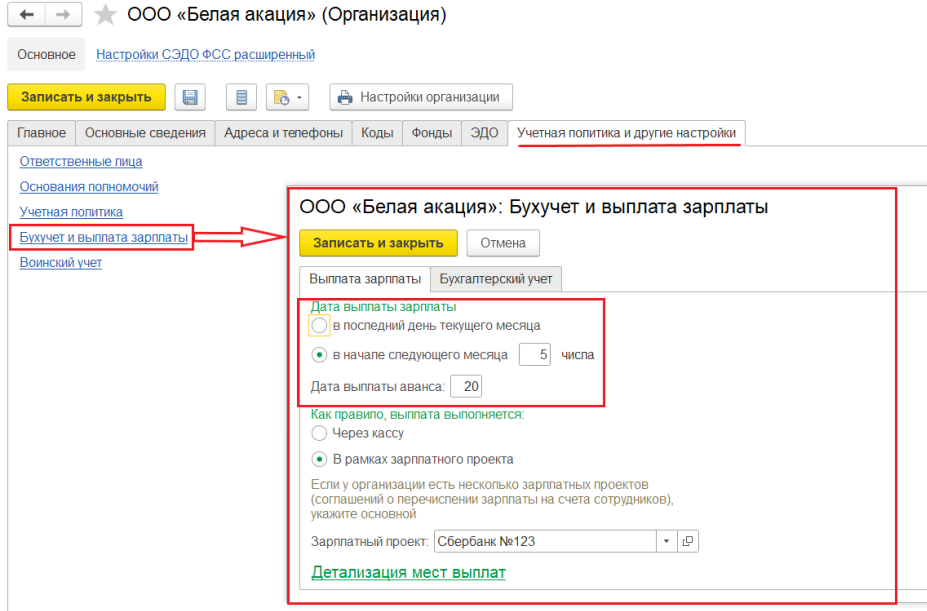

Для корректной работы с документом необходимо выполнить настройки. На вкладке «Учетная политика и другие настройки» по ссылке «Бухучет и выплата зарплаты» формы элемента справочника «Организации» (раздел «Настройка» — подраздел «Предприятие») необходимо указать сроки выплаты зарплаты, установленные в компании. На основании этих данных система определяет, за какой период времени просрочена выплата.

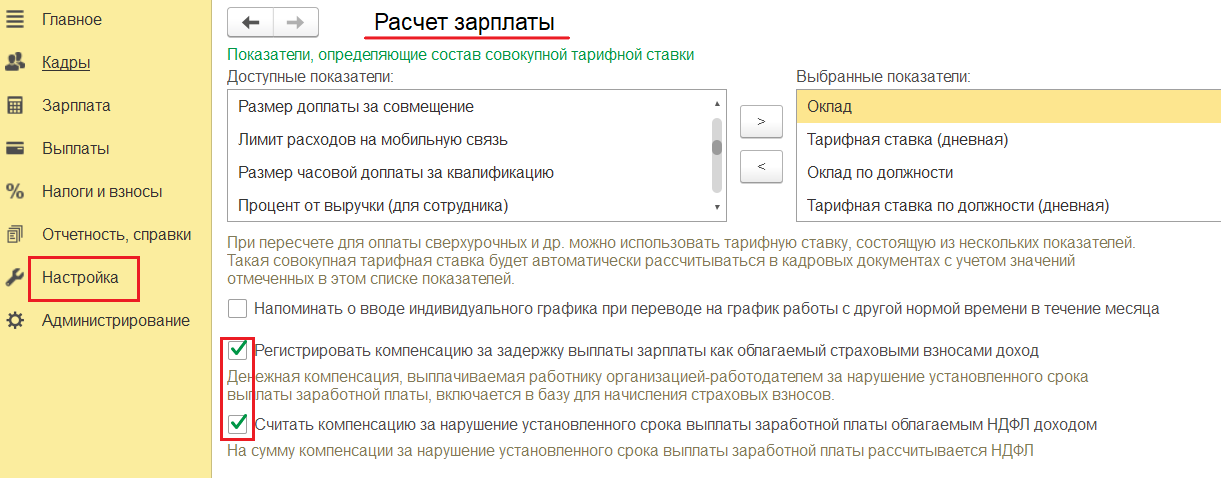

Чтобы в документе автоматически суммы компенсации включались в базу для начисления страховых взносов и НДФЛ, в разделе «Настройка» — «Расчет зарплаты» необходимо установить флаги:

Эта настройка не является обязательной, так как это применимо в самом документе «Компенсация за задержку зарплаты». Однако для того чтобы избежать ошибок, рекомендуется ее выполнить.

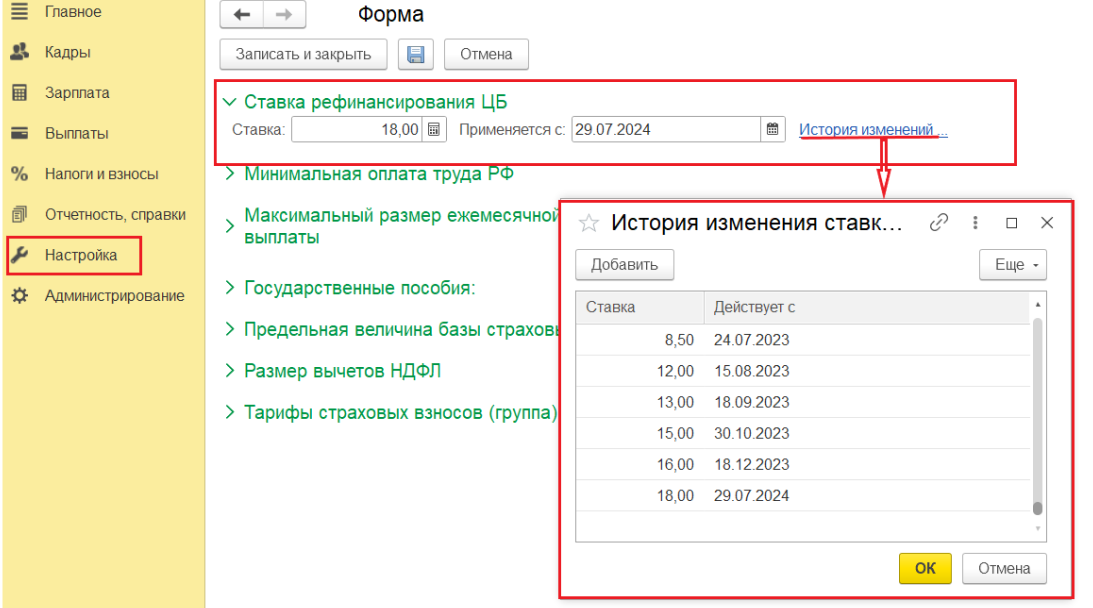

Для расчета компенсации необходимо также, чтобы в системе была актуальная ставка рефинансирования ЦБ. Проверить данные о текущей ставке можно в разделе «Настройка» — продаздел «Сервис» — «Редактирование законодательных значений». Текущая ставка указывается при открытии ссылки «Ставка рефинансирования ЦБ». Здесь же, перейдя по гиперссылке «История изменений», можно посмотреть, как и в какие периоды менялась ставка.

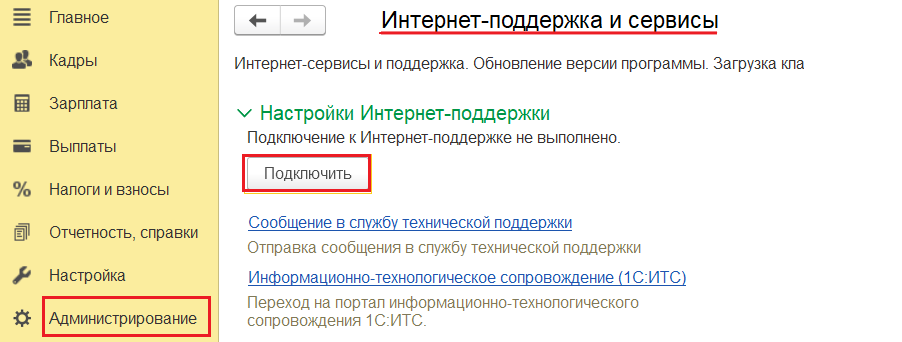

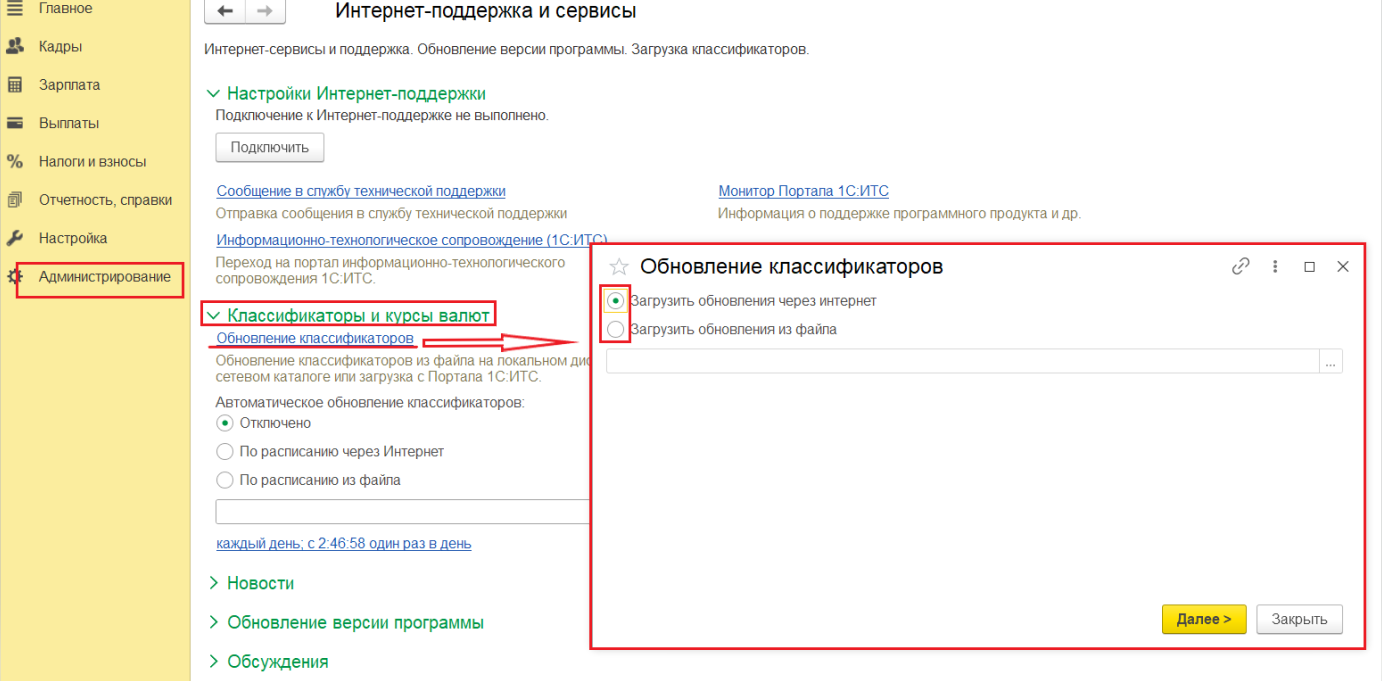

Ставка обновляется автоматически при подключенной интернет-поддержке. Подключить функционал можно, обратившись к сотруднику, имеющему права администратора, в разделе «Администрирование» — «Интернет-поддержка и сервисы».

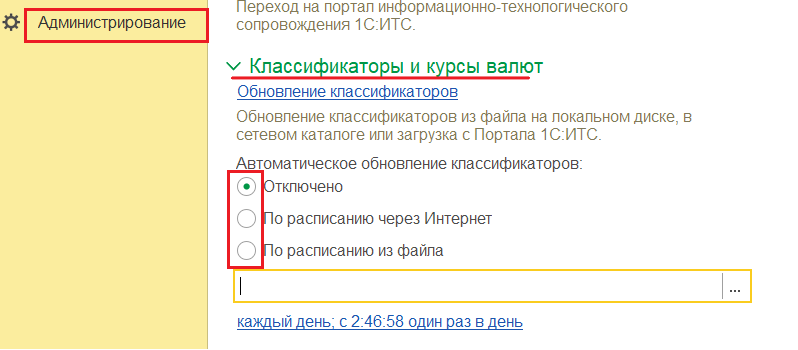

С помощью настроенного регламентного задания «Обновление классификаторов» в разделе «Классификаторы и курсы валют» система будет проверять наличие изменений и обновлять данные в программе.

Также можно обновить классификаторы вручную в разделе «Администрирование» — «Классификаторы и курсы валют», перейдя по гиперссылке «Обновление классификаторов», выбрав при этом способ загрузки и следуя далее рекомендациям системы.

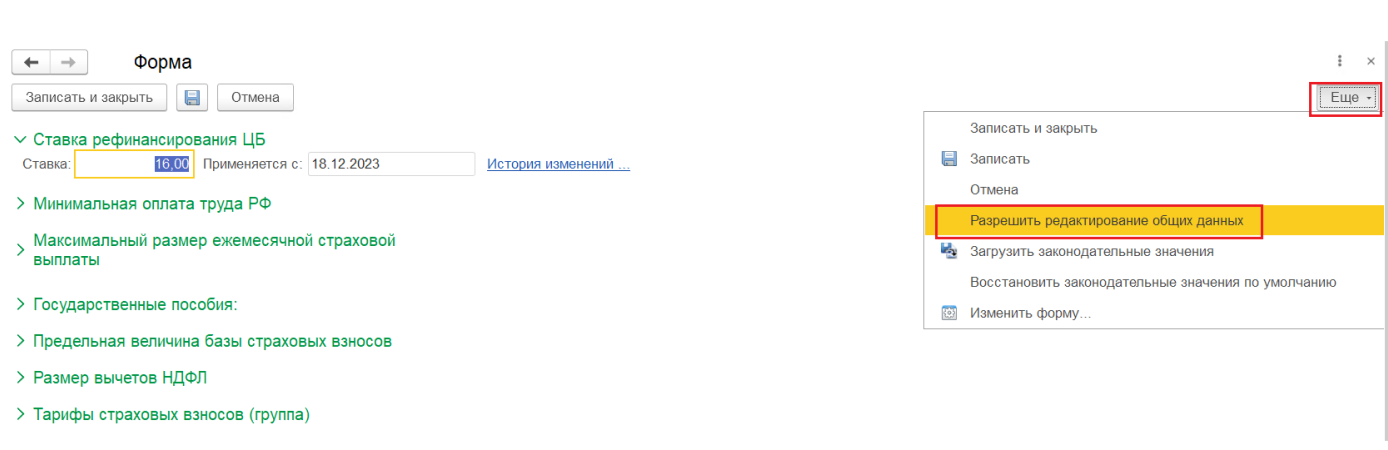

Однако в 1С: ЗУП КОРП существует возможность ручного редактирования показателя.

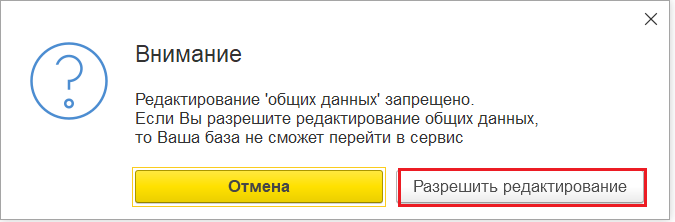

В разделе «Настройка» — «Редактирование законодательных значений» — по гиперссылке «История изменений» редактирование данных запрещено по умолчанию. Открыть возможность ввода новых значений можно по кнопке «Еще» — «Разрешить редактирование общих данных».

В новом окне появится сообщение. Необходимо разрешить редактирование.

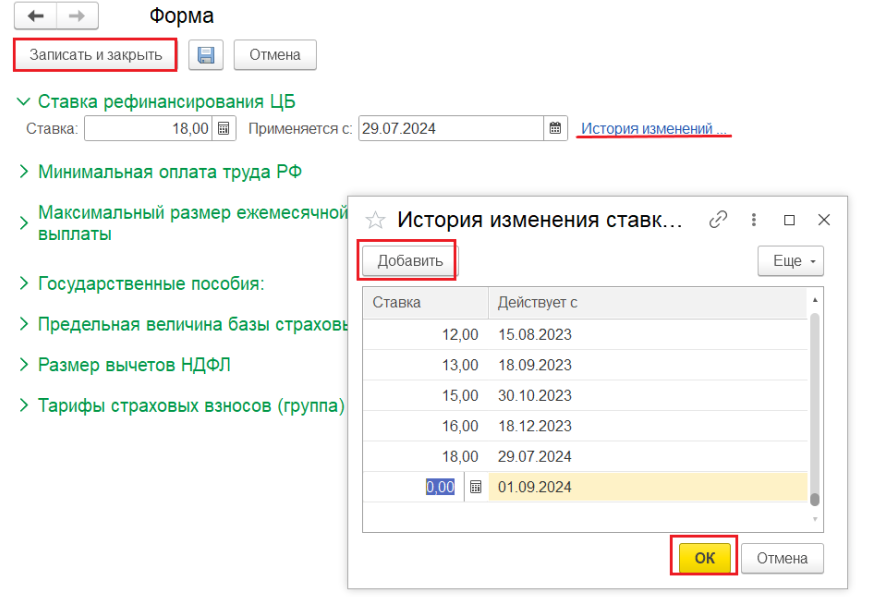

Переходим по гиперссылке «История изменений» и добавляем новые данные. По окончании форму необходимо записать, чтобы новые данные применялись в программе.

Формула расчета компенсации и вспомогательные источники получения данных (онлайн-калькулятор)

Компенсация за задержку зарплаты рассчитывается по формуле:

Сумма к выплате*Ключевая ставка ЦБ РФ, действующая в период задержки выплаты/150*Кол-во дней просрочки выплаты.

Также можно проверить или произвести расчет с помощью онлайн-калькулятора, например в системе КонсультантПлюс, чтобы исключить арифметические ошибки и сэкономить время ответственного сотрудника.

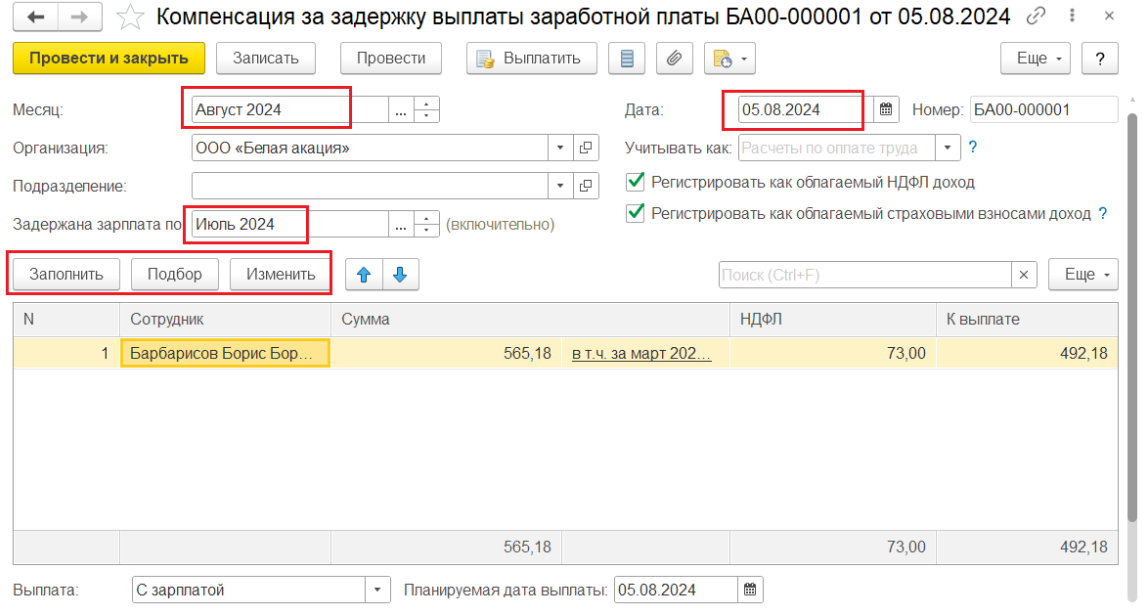

Работа с документом «Компенсация за задержку зарплаты»

Компенсация за задержку зарплаты вводится после расчета зарплаты за месяц, перед подготовкой документов выплаты (ведомостей).

В шапке документа необходимо указать месяц начисления, организацию, месяц за который произошла задержка выплаты. По установленной дате документа будет произведен расчет количества дней задержки и эта дата должна быть равна дате выплаты компенсации. По кнопке «Заполнить» система автоматически загрузит в документ сотрудников, по которым имеются невыплаченные денежные средства за указанный месяц. Вручную, по кнопке, «Подбор» можно добавить сотрудников и отредактировать компенсацию сотрудника кнопкой «Изменить».

Автоматически система рассчитывает только задержку выплаты зарплаты. Если произошла просрочка выплат отпускных при увольнении или выплате зарплаты за половину месяца, необходимо заполнить документ вручную. В одном месяце может быть введено неограниченное количество таких документов.

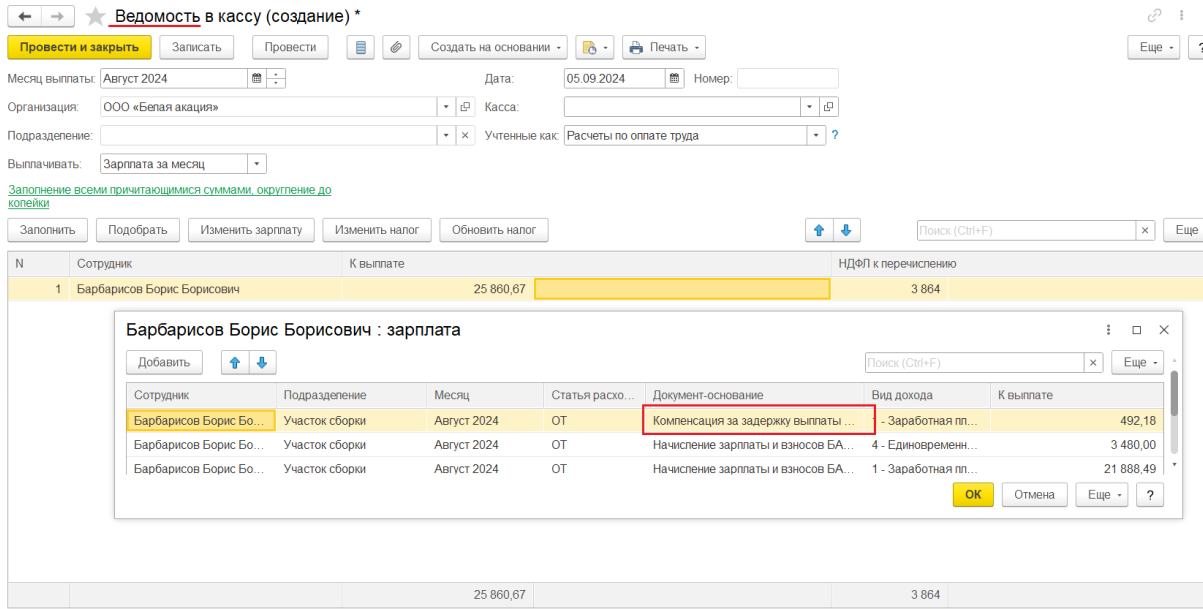

При подготовке документов для выплаты зарплаты общая сумма уже будет включать в себя компенсацию.

НДФЛ и страховые взносы с компенсации за задержку зарплаты

В разное время у налоговой и Минфина существовали различные позиции по поводу того, нужно ли включать компенсацию за задержку зарплаты в облагаемый для НДФЛ и страховых взносов доход. У компаний также на этот счет индивидуальные подходы. Однако в письме ФНС N БС-4-11/850@ от 26.01.2023 года выведена однозначная позиция о том, что данный доход облагается НДФЛ в установленном порядке.

Единого мнения между чиновниками и Минфином по поводу обложения компенсации страховыми взносами также до сих пор нет. Минфин считает, что выплата производится в рамках трудовых взаимоотношений и не входит в перечень необлагаемых, согласно ст. № 422 НК РФ, 20.2 Федерального закона 125-ФЗ. Но позиции чиновников в противовес идут судебные решения, вынесенные в разные годы. Поэтому, облагать или нет данный вид компенсации — решать работодателю. Однако есть вероятность налогового спора.

Бухучет компенсации за задержку зарплаты

Компенсацию за задержку зарплаты следует отражать на 73 счете «Расчеты с персоналом по прочим операциям».

Группа расходов в бухучете зависит от того, как работодатель квалифицирует данный вид компенсации: как прочие расходы (ПБУ 10/99 п. 4, п. 11, п. 16) или как элемент оплаты труда (ПБУ 10/99 п. 5, п. 16).

Налоговый учет компенсации за задержку зарплаты

Налоговое законодательство не дает прямого ответа, можно ли на компенсацию за задержку зарплаты уменьшить базу по налогу на прибыль. В ситуации с отражением в налоговом учете на текущий момент есть четыре варианта.

- Согласно письмам Минфина, эти выплаты не учитываются в налоговых расходах (03-03-06/2-164 от 31.10.2011 г., 03-03-06/2/232 от 09.12.2009 г., 03-03-05/38 от 07.04.2008 г.).

- ФАС Поволжского (Постановление по делу от 30.08.2010 г. № А55-35672/2009), Волго-Вятского (Постановление по делу от 11.08.2008 г. № А29-5775/2007) и Уральского (Постановление по делу от 14.04.2008 г. № А60-14685/07) округов ссылаются на то, что сумма денежной компенсации за задержку зарплаты, согласно статье 236 ТК РФ, является санкцией за нарушение договорных обязательств. Ее можно учесть как внереализационный расход.

- Учесть компенсацию как оплату труда. Такой позиции придерживается ФАС Московского округа в Постановлении от 11.03.2010 г. № КА-А40/1267-09.

- Затраты на компенсацию за задержку зарплаты удовлетворяют критериям, перечисленным в п. 1 ст. 252 НК РФ, так как фактически являются санкциями за нарушение договорных обязательств и могут признаваться в налоговых расходах.

Ответственность за нарушение срока выплаты зарплаты

Согласно ч. 6 ст. 5.27 КоАП РФ за нарушение сроков выплаты зарплаты может быть применено предупреждение или штрафы:

- от 1000 до 5000 руб. — для ИП;

- от 10 000 до 20 000 руб. — для бухгалтера;

- от 30 000 до 50 000 руб. — для организации.

За повторную ситуацию с задержкой зарплаты предусматривается ответственность по ч. 7 ст. 5.27 КоАП РФ:

- от 10 000 до 30 000 руб. — для ИП;

- от 20 000 до 30 000 руб. или дисквалификация от 1 до 3 лет — для бухгалтера;

- от 50 000 до 100 000 руб. — для организации.

При длительной задержке выплаты зарплаты наказание понесет руководитель организации по УК РФ.

Уголовная ответственность наступит в случаях, если:

- работодатель не выплачивал зарплату больше двух месяцев;

- работодатель выплачивал меньше половины положенной зарплаты в течение трех месяцев.

Остались вопросы?

Проконсультируйтесь с нашими специалистами