Рассказываем, как в 1С:ERP 2.5 и 1С:КА 2 настроить и учитывать федеральный и региональный инвестиционные налоговые вычеты при расчете налога на прибыль.

Начиная с версий 2.5.25.80 (2.5.22.134) 1С:ERP Управление предприятием 2.5, 1С:Комплексная автоматизация 2 реализована функциональность, позволяющая учитывать при расчете налога на прибыль применение организацией Федерального инвестиционного вычета (далее – ФИНВ) и Регионального инвестиционного вычета (далее – РИНВ) в соответствии со ст. 286.1, ст. 286.2 НК РФ и Постановлением Правительства РФ 1638 от 28.11.2024 «О параметрах применения федерального инвестиционного налогового вычета».

Настройки

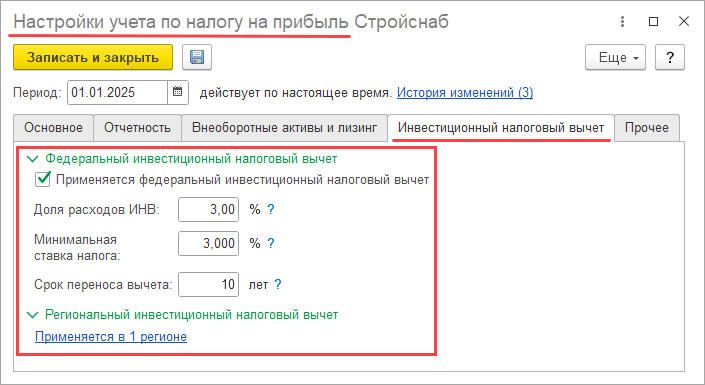

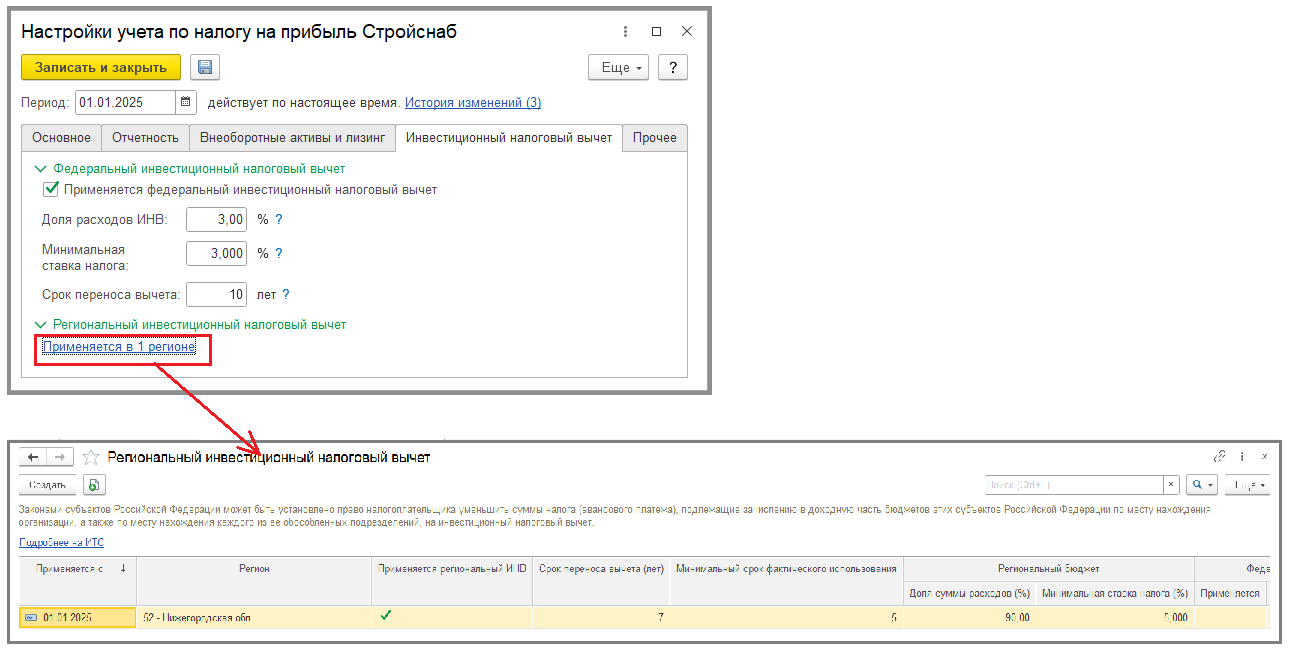

В блок Настройки учета по налогу на прибыль учетной политики организации добавлены новые параметры для определения применения ФИНВ и РИНВ на закладке Инвестиционный налоговый вычет.

В группе настроек Федеральный инвестиционный налоговый вычет определяются параметры применения ФИНВ. Флажок Применяется федеральный инвестиционный налоговый вычет – устанавливается, если в организации принято решение об использовании права на применение ФИНВ. При этом становятся доступны настройки параметров применения ФИНВ:

- Доля расходов ИНВ – в соответствии с п. 4 ст. 286.2 НК РФ размер ФИНВ не может превышать определенной доли (50%) от суммы расходов, составляющей первоначальную стоимость основного средства (ОС)/нематериального актива (НМА), или суммы расходов, указанных в п. 2 ст. 257 НК РФ. Постановлением Правительства РФ 1638 от 28.11.2024 доля расходов ФИНВ определена в размере 3%;

- Минимальная ставка налога – в соответствии с п. 6 ст. 286.2 НК РФ сумма налога на прибыль (авансового платежа), подлежащая зачислению в федеральный бюджет, в результате уменьшения на ФИНВ не может быть меньше суммы налога, исчисленного по данной минимальной ставке (3% в 2025 - 2030 годах);

- Срок переноса вычета - в соответствии с п. 9 ст. 286.2 НК РФ неиспользованный в текущем налоговом периоде ФИНВ может быть использован для уменьшения суммы налога (авансового платежа) в последующих налоговых (отчетных) периодах, но не более чем в течение периода, определяемого Правительством Российской Федерации. Постановлением Правительства РФ 1638 от 28.11.2024 срок переноса ФИНВ определена как 10 налоговых периодов.

В группе настроек Региональный инвестиционный налоговый вычет Параметры применения РИНВ определяются по гиперссылке.

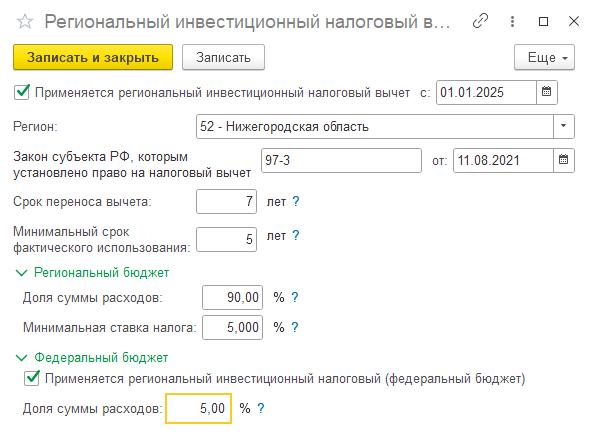

Решение об использовании права на применение РИНВ налогоплательщиком, имеющим обособленные подразделения, принимается отдельно по каждому субъекту РФ, на территории которого расположены такие обособленные подразделения.

РИНВ не применяется к объектам НМА.

Параметры применения РИНВ настраиваются отдельно по каждому субъекту РФ.

Флажок Применяется региональный инвестиционный налоговый вычет — устанавливается, если в организации принято решение об использовании права на применение РИНВ в субъекте РФ, для которого выполняется настройка, становятся доступны настройки параметров применения РИНВ:

- Регион – субъект РФ, в котором принято решение о применении РИНВ;

- Закон субъекта РФ, которым установлено право на налоговый вычет — дата и номер закона субъекта РФ, которым в соответствии с п. 1 ст. 286.1 установлено право применения РИНВ;

- Срок переноса вычета - в соответствии с п. 9 ст. 286.1 НК РФ неиспользованный в текущем налоговом периоде РИНВ может быть использован для уменьшения суммы налога (авансового платежа) в последующих налоговых (отчетных) периодах, но не более чем в течение периода, определяемого законом субъекта РФ;

- Минимальный срок фактического использования – определенный решением субъекта РФ срок, в течение которого при реализации или ином выбытии (кроме ликвидации) объекта основных средств, в отношении которого был использован РИНВ, сумма налога, не уплаченная в связи с применением вычета, подлежит восстановлению и уплате в бюджет с уплатой соответствующих сумм пеней (п. 12 ст. 286.1 НК РФ);

- Региональный бюджет – Доля суммы расходов - доля от суммы расходов, составляющей первоначальную ОС, или суммы расходов, указанных в п. 2 ст. 257 НК РФ, которую в соответствии с п. 2 ст. 286.1 НК РФ размер РИНВ не может превышать;

- Региональный бюджет – Минимальная ставка налога - в соответствии с п. 2.1 ст. 286.1 НК РФ сумма налога на прибыль (авансового платежа), подлежащая зачислению в бюджет субъекта РФ, в результате уменьшения на РИНВ не может быть меньше суммы налога, исчисленного по данной минимальной ставке;

- Федеральный бюджет – флажок Применяется региональный инвестиционный налоговый вычет (федеральный бюджет) - устанавливается, если при использовании права на применение РИНВ в субъекте РФ организацией также принято решение об уменьшении суммы налога (авансового платежа), подлежащей зачислению в федеральный бюджет, в соответствии с п. 3 ст. 286.1 НК РФ;

- Федеральный бюджет – Доля суммы расходов - доля от суммы расходов, составляющей первоначальную стоимость ОС, или суммы расходов, указанных в п. 2 ст. 257 НК РФ, которую в соответствии с п. 3 ст. 286.1 НК РФ размер вычета из федерального бюджета не может превышать.

План счетов

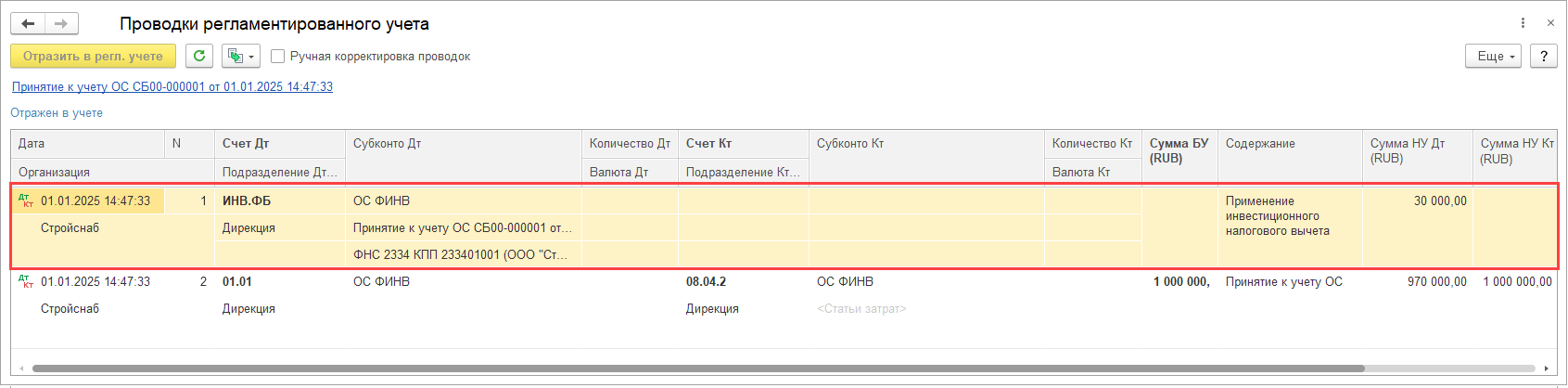

Для отражения операций по применению инвестиционных вычетов в План счетов добавлен забалансовый счет ИНВ «Инвестиционный налоговый вычет» и субсчета к нему

Документы

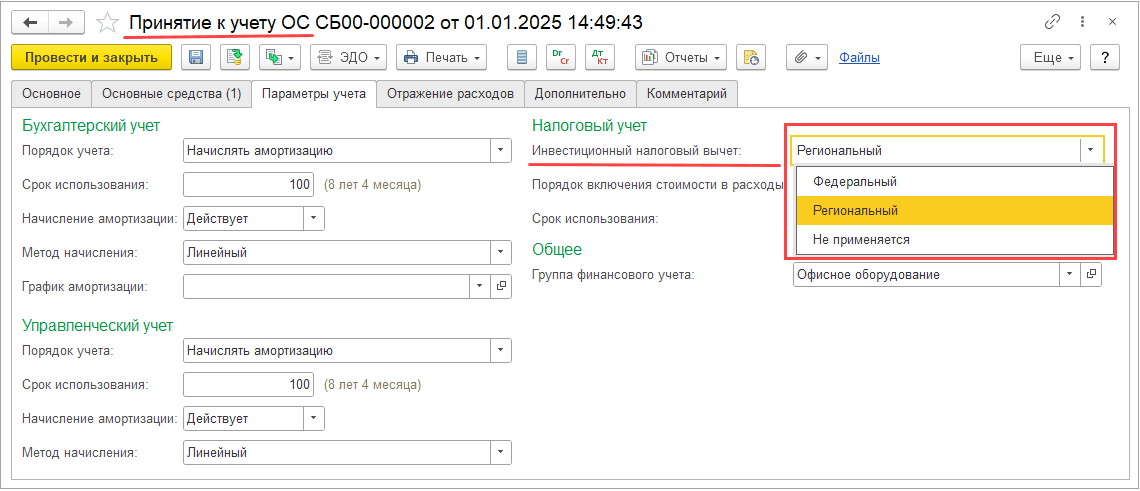

Добавлено поле Инвестиционный налоговый вычет в документы:

- Ввод остатков основных средств,

- Ввод остатков нематериальных активов и расходов на НИОКР,

- Принятие к учету ОС,

- Принятие к учету НМА,

- Модернизация ОС,

- Улучшение НМА.

В нем для объекта необходимо указать применяется Федеральный или Региональный (для НМА доступен только вариант Федеральный) вычет или вычет Не применяется.

При использовании права на применение ИНВ в документах по ОС/НМА формируются проводки по Дт соответствующих счетов ИНВ.

Расчет вычета выполняется в рамках регламентной операции Расчет стоимости ОС и НМА процедуры Закрытие месяца.

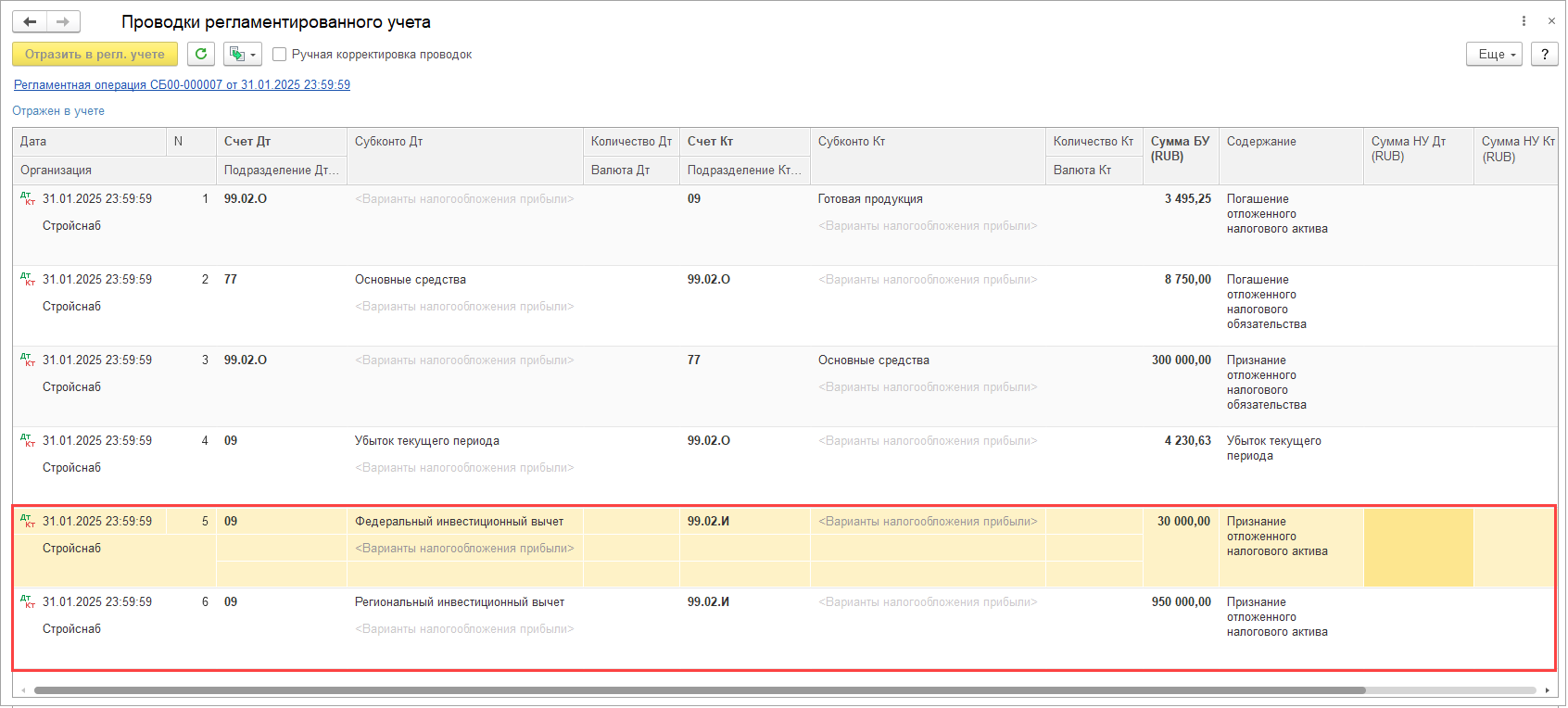

Остаток инвестиционного налогового вычета является отложенным налоговым активом (далее - ОНА). Размер ОНА = Остаток инвестиционного налогового вычета * 100%.

При выполнении регламентной операции Формирование финансового результата - Расчет отложенного налога по ПБУ 18 процедуры Закрытие месяца рассчитывается ОНА и формируются проводки Дт 09 (по новым видам активов/обязательств «Федеральный инвестиционный вычет» и «Региональный инвестиционный вычет») в корреспонденции с новым счетом 99.02.И «Инвестиционный вычет по налогу на прибыль».

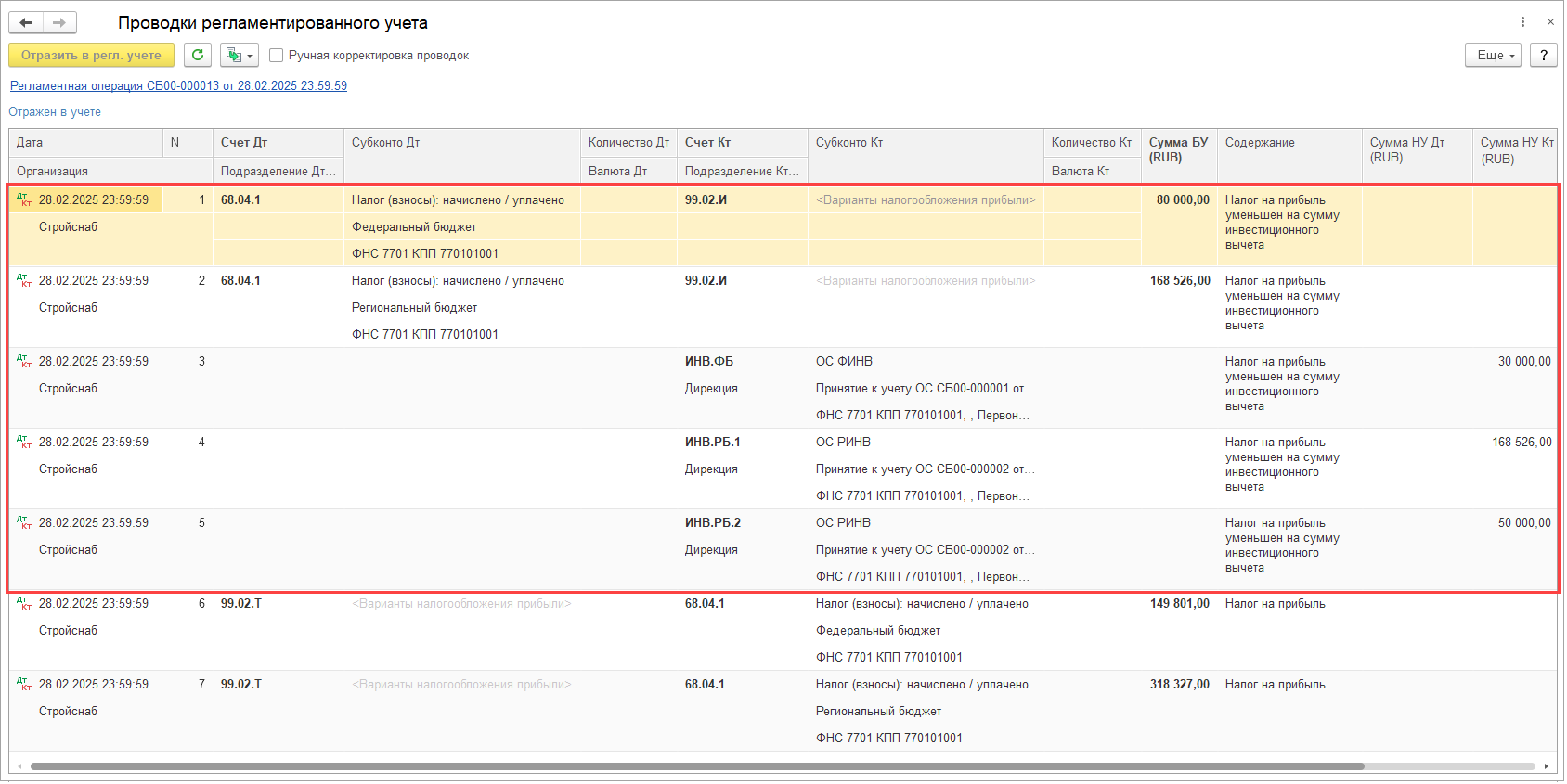

При выполнении регламентной операции Формирование финансового результата — Расчет налога на прибыль процедуры Закрытие месяца рассчитывается сумма уменьшения налога на ФИНВ и/или РИНВ:

Дт 68.04.1 Кт 99.02.И и Кт ИНВ.ФБ (ИНВ.РБ.1, ИНВ.РБ.2)

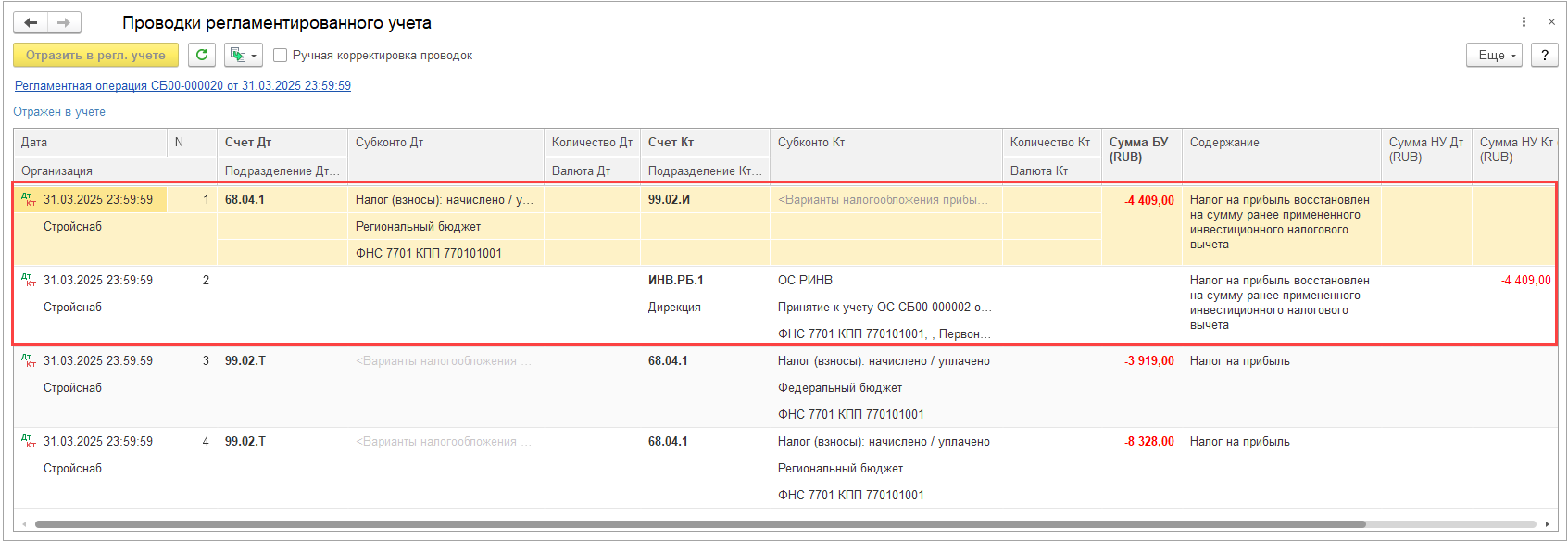

При сторнировании ФИНВ или РИНВ формируются такие же проводки, как при использовании вычета, но сторно.

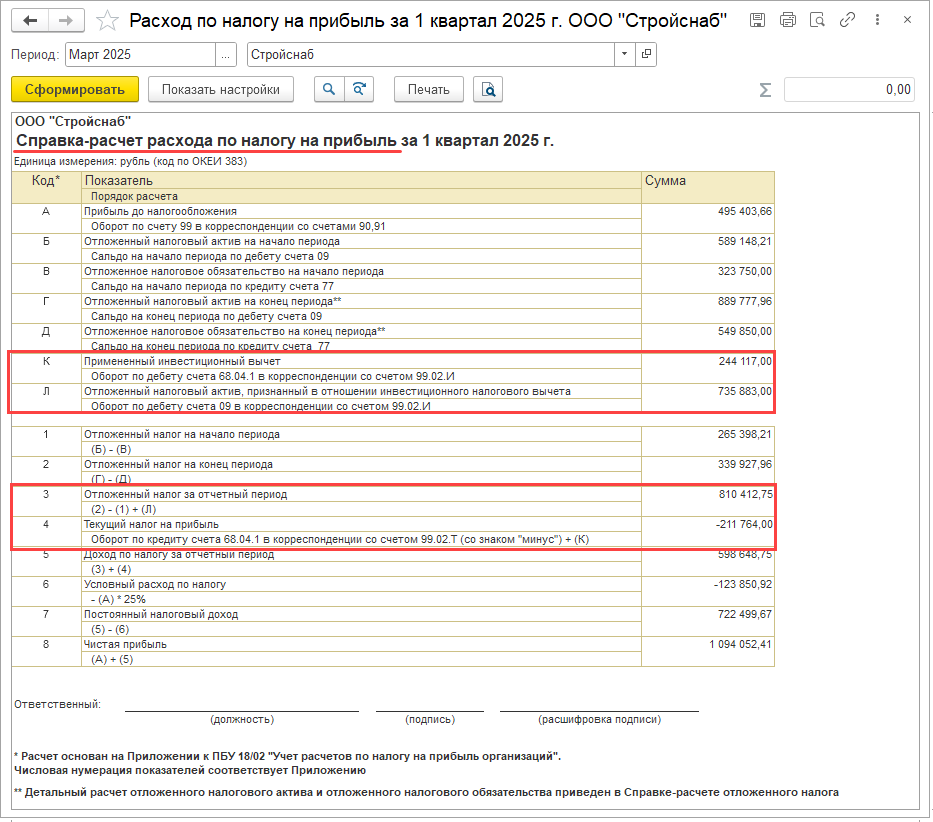

Влияние ФИНВ и РИНВ на текущий и отложенный налог на прибыль можно увидеть в отчете Справка-расчет расхода по налогу на прибыль (меню Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты).

Бухгалтерская отчетность

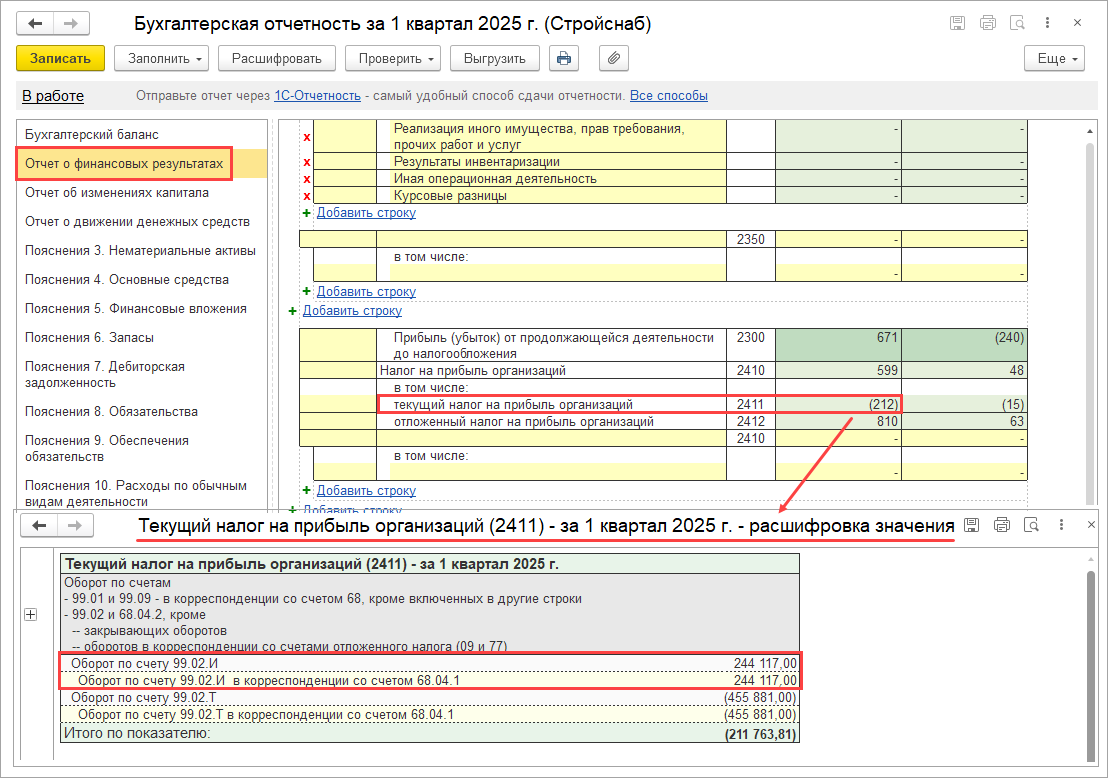

Примененный инвестиционный налоговый вычет учитывается при заполнении строки 2411 «текущий налог на прибыль организаций» Отчета о финансовых результатах в составе бухгалтерской отчетности.

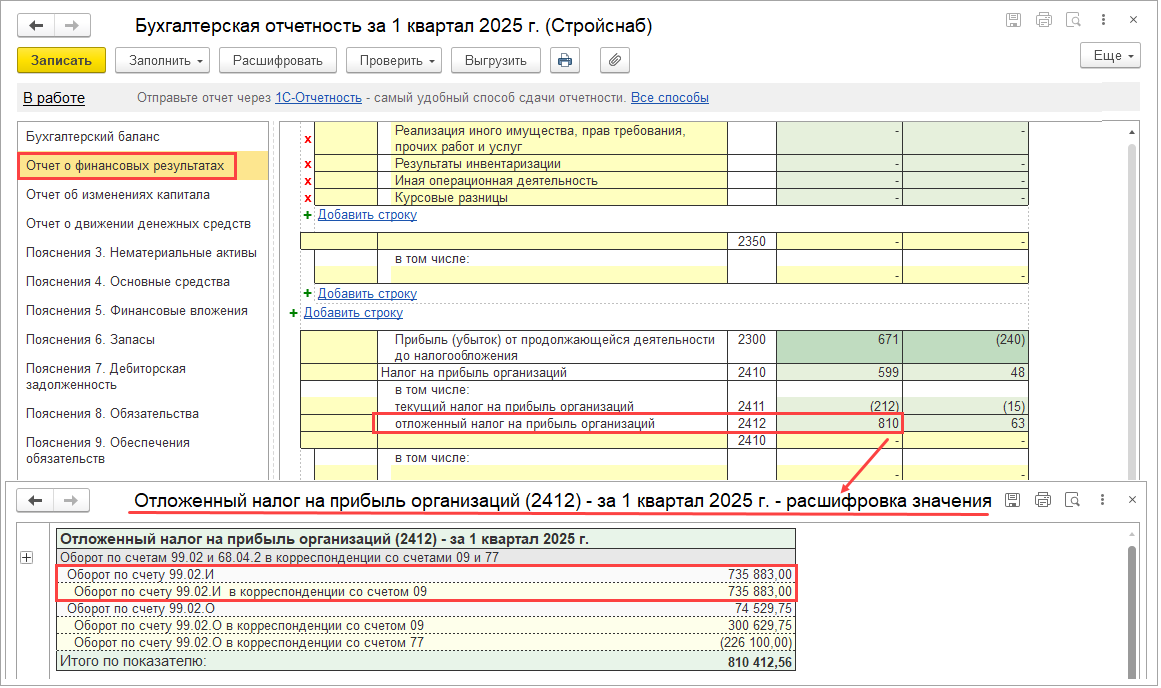

Инвестиционный налоговый вычет, перенесенный на следующие налоговые периоды, учитывается при заполнении строки 2412 «отложенный налог на прибыль организаций» Отчета о финансовых результатах в составе бухгалтерской отчетности.

Декларация по налогу на прибыль

Расчет РИНВ отражается в Разделе А Прил. 7 к Листу 02.

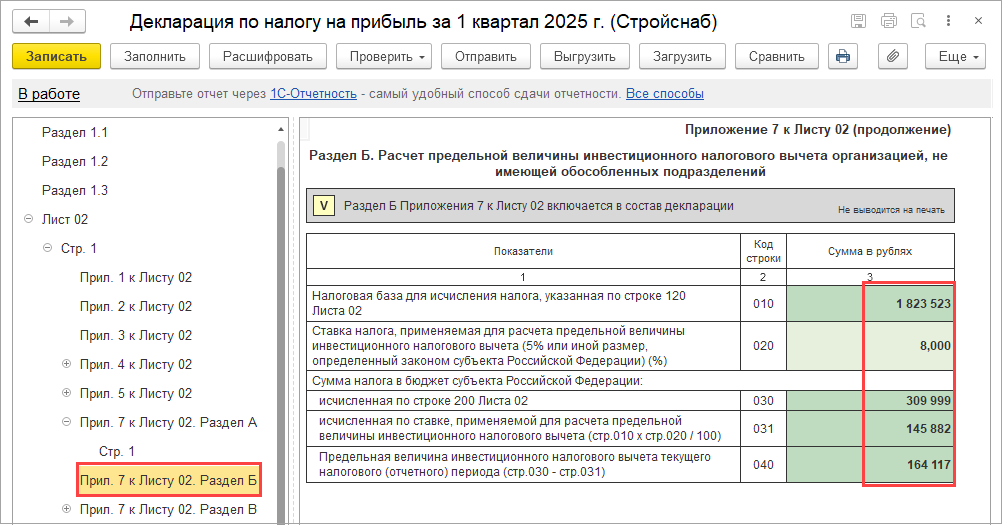

Расчет предельной величины РИНВ организации, не имеющей обособленных подразделений отражается в Разделе Б Прил. 7 к Листу 02.

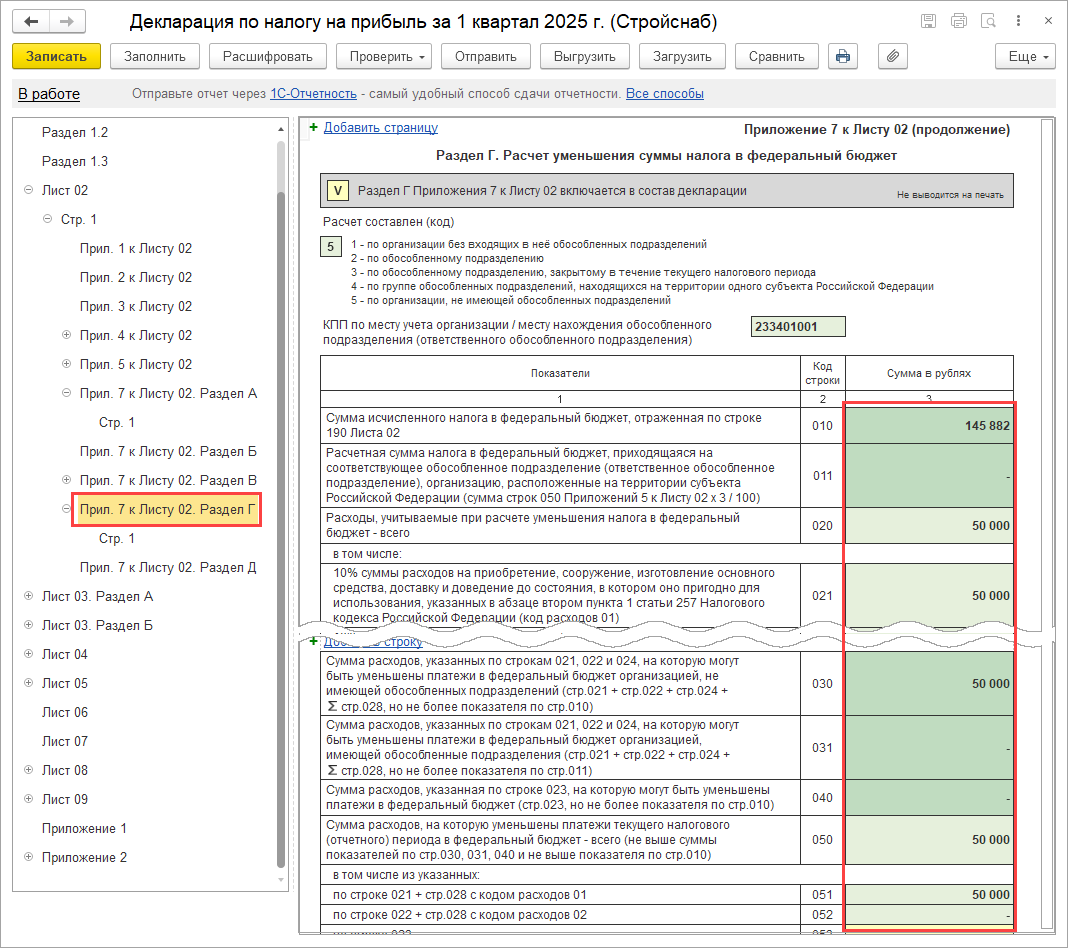

Расчет уменьшения суммы налога в федеральный бюджет на РИНВ отражается в Разделе Г Прил. 7 к Листу 02.

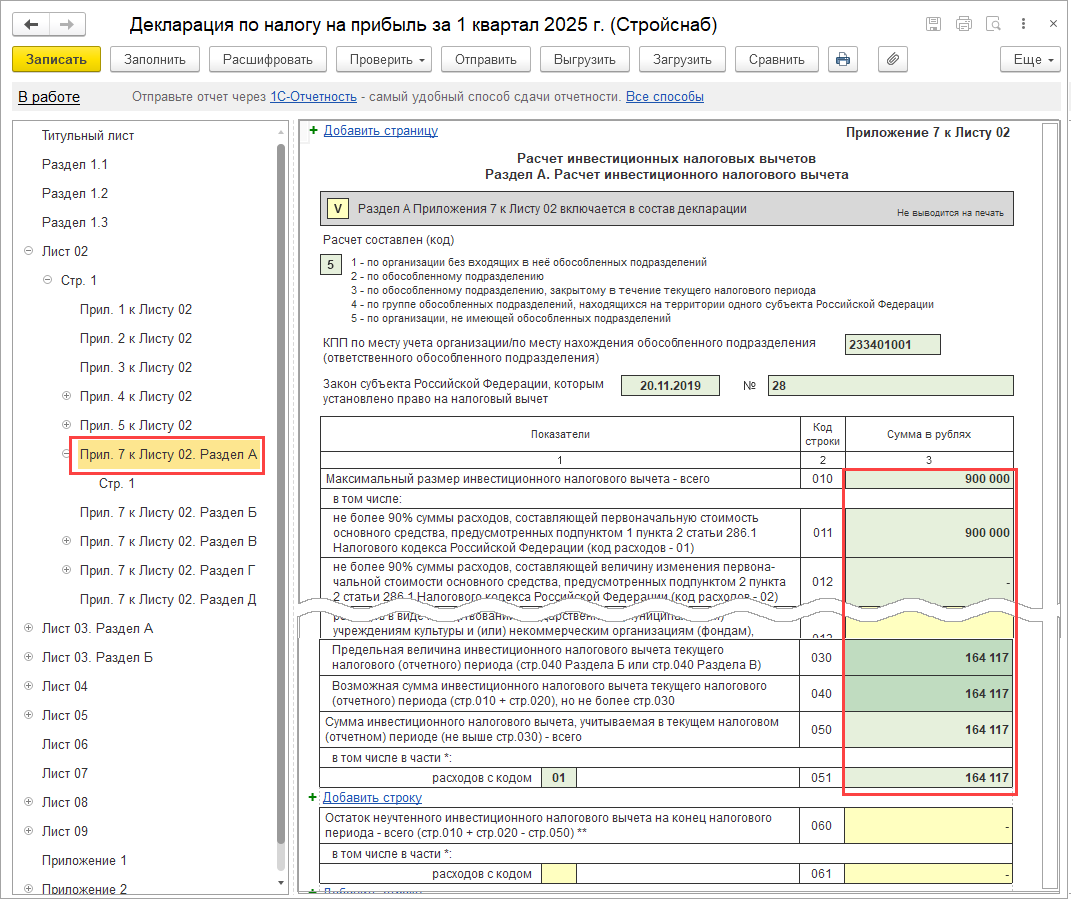

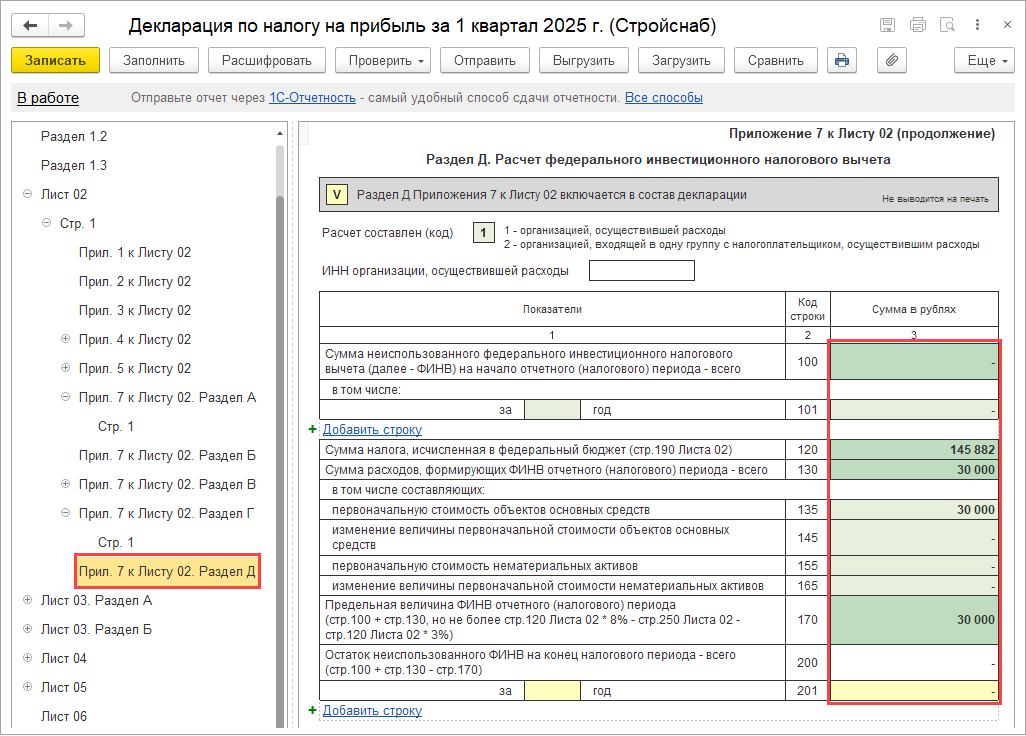

Расчет ФИНВ отражается в Разделе Д Прил. 7 к Листу 02.

Остались вопросы?

Проконсультируйтесь с нашими специалистами