Рассказываем, какие изменения с 1 января 2026 года затронут счет-фактуру и УПД и как заполнять новую графу 5б.

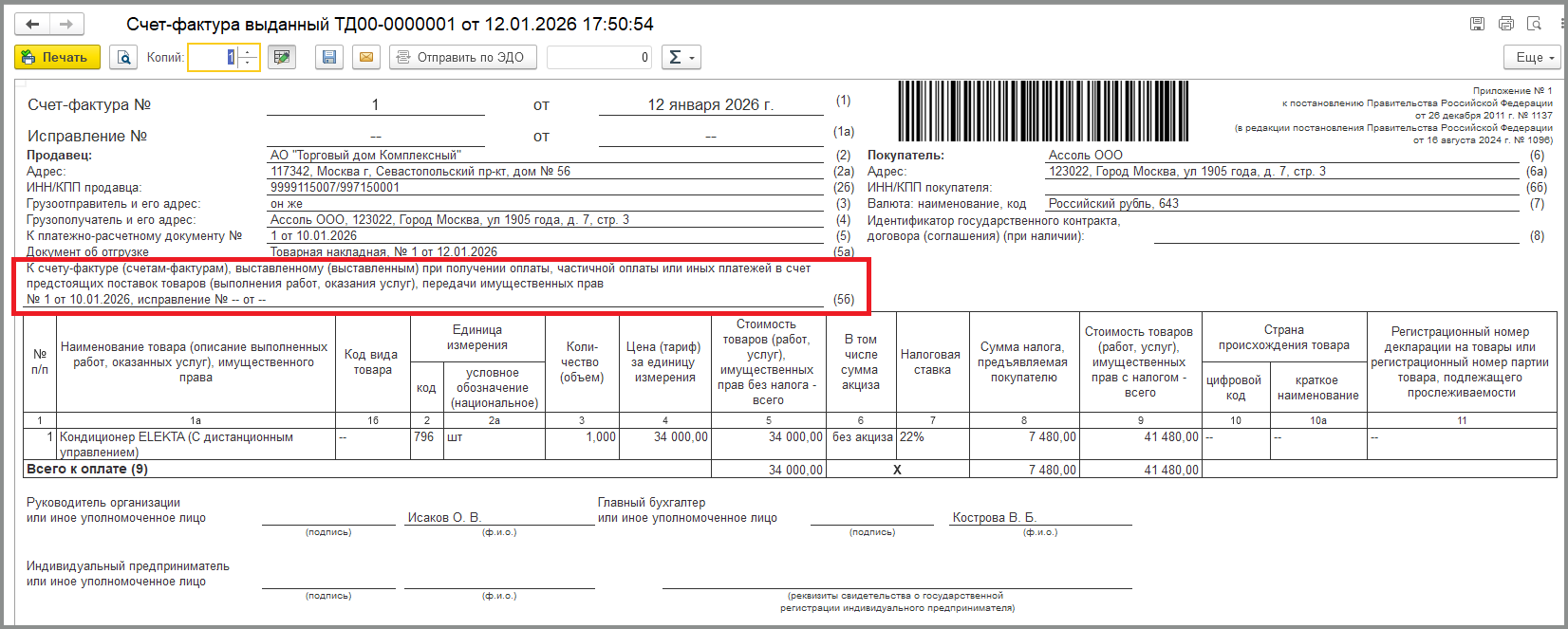

С 1 января 2026 года вступает в силу Федеральный закон от 28.11.2025 № 425-ФЗ, которым внесены многочисленные поправки в НК РФ. Одна из поправок касается порядка заполнения счета-фактуры. Согласно новой редакции пп. 4 п. 5 ст. 169 НК РФ, в счете-фактуре на реализацию в счет полученной предоплаты необходимо будет указывать порядковый номер и дату составления авансового счета-фактуры, если при реализации (товаров, работ, услуг или имущественных прав) производится зачет полученной ранее предоплаты. В счете-фактуре добавилась графа 5б, в которой должна быть указана эта информация.

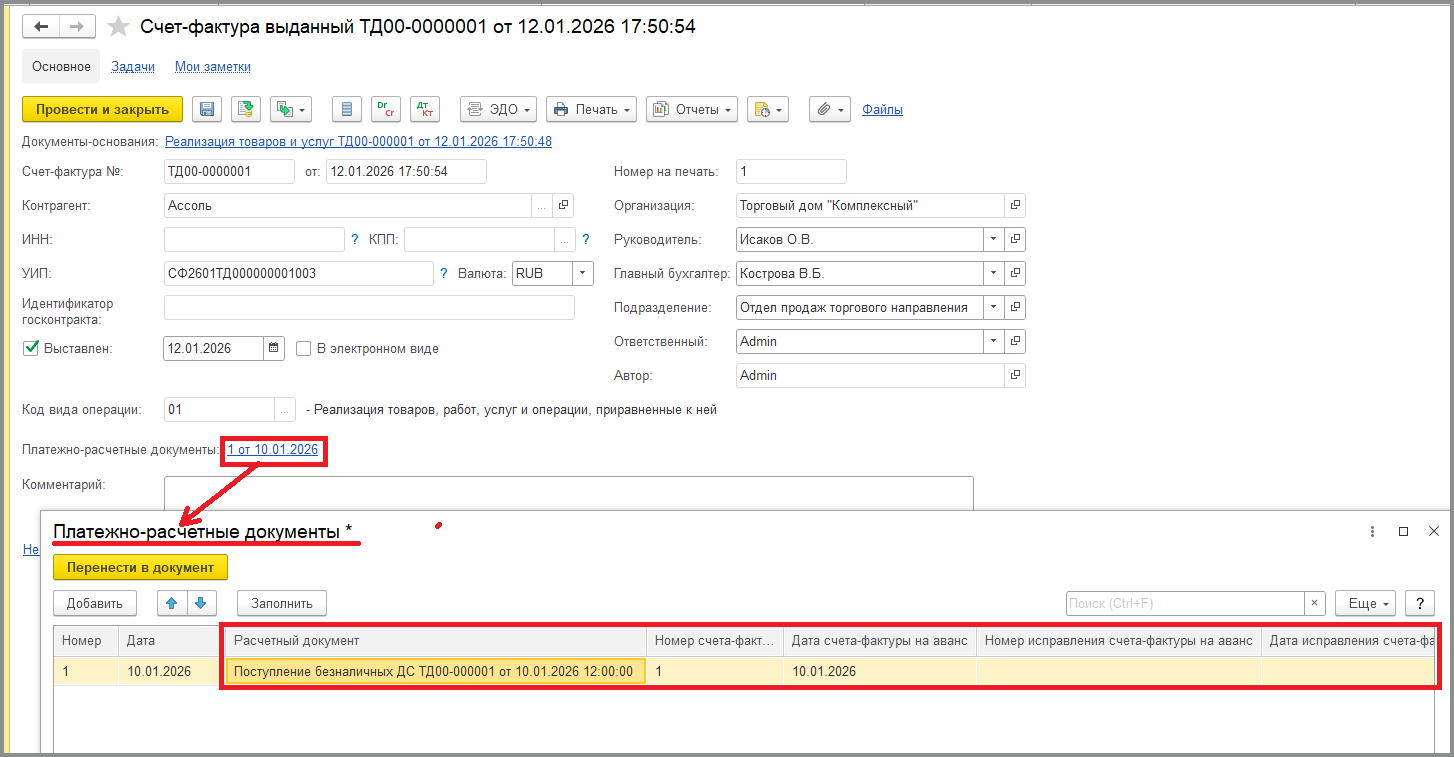

Начиная с версий 2.5.25.80 (2.5.22.134) 1С ERP Управление предприятием 2.5, Комплексная автоматизация 2, 11.5.25.80 (11.5.22.134) 1С: Управление торговлей 11, 3.0.189 1С Бухгалтерия предприятия 3.0, в документах Счет-фактура выданный и Счет-фактура выданный комиссионеру (агенту) на форму Платежно-расчетные документы добавлены новые колонки табличной части: Расчетный документ (документ поступления аванса), Номер счета-фактуры на аванс, Дата счета-фактуры на аванс, Номер исправления счета-фактуры на аванс, Дата исправления счета-фактуры на аванс. Новые реквизиты отображаются в счетах-фактурах с 01.01.2026 г.

Данные формы Платежно-расчетные документы заполняются по данным взаиморасчетов по кнопке «Заполнить» или вручную пользователем.

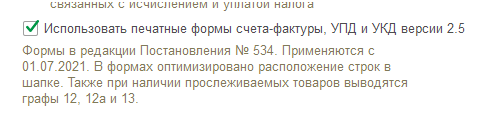

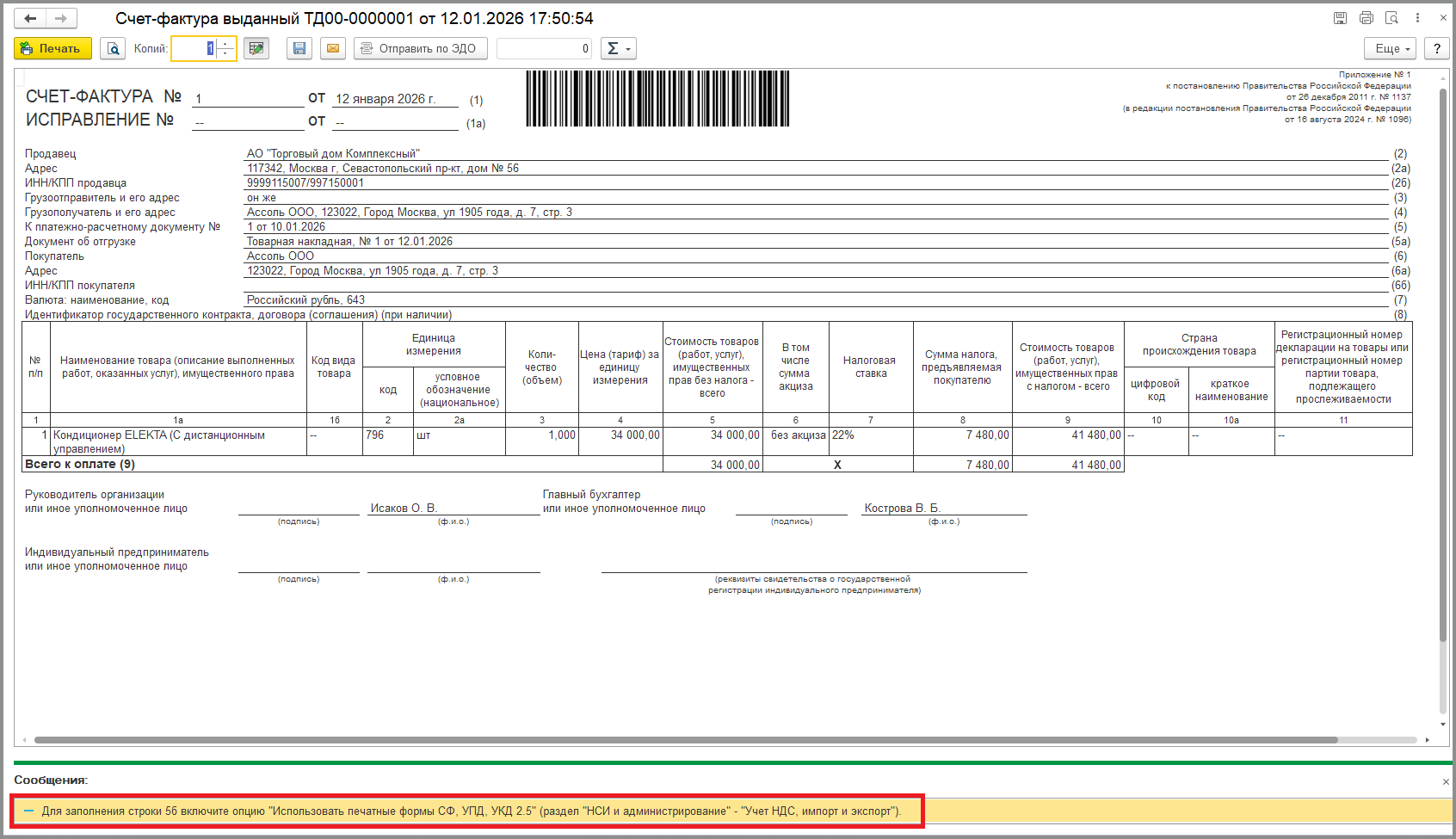

Для вывода на печать заполненной строки 5б в Счет-фактуре (УПД) в информационной базе должна быть включена функциональная опция «Использовать печатные формы счета-фактуры, УПД и УКД версии 2.5» (меню НСИ и администрирование – Настройка НСИ и разделов – Учет НДС, импорт и экспорт – Учет НДС).

В случае когда в информационной базе эта опция выключена, в печатной форме счета-фактуры (УПД) строка 5б отсутствует и выводится соответствующее предупреждение:

Стоит отметить, что ошибки в счетах-фактурах, не мешающие налоговым органам при проведении налоговой проверки узнать все необходимое для исчисления НДС, не являются основанием для отказа в принятии НДС к вычету. Таким образом, отсутствие с 01.01.2026 в счетах-фактурах новых сведений либо их заполнение в соответствии с представленными рекомендациями не являются основанием для признания счета-фактуры (в т. ч. корректировочного, исправленного) составленным с нарушением установленного порядка (письмо от 16.12.2025 N ЕА-4-26/11336@).

Остались вопросы?

Проконсультируйтесь с нашими специалистами