Содержание

В статье рассмотрим, как реализовать взаиморасчеты с заказчиками в программе «1С:ERP Управление строительной организацией», учитывая особенности строительного бизнеса.

Взаиморасчеты в строительной организации в системе 1С:ERP УСО

Специфика взаиморасчетов в строительной организации

Учет в строительных организациях трудоемок и специфичен. Давайте коснемся одной из важных тем учета — взаиморасчеты с заказчиками.

Часто бывает, что строительный договор заключается как длительный по своему исполнению. Оплата в этом случае состоит из нескольких этапов:

- аванс,

- постоплата,

- гарантийное удержание.

Кроме того, в рамках одного договора может быть предусмотрена параллельная оплата по разным работам. Это означает, что возможна ситуация, когда по одной работе ожидается постоплата, но в это время приходит аванс по другой работе. Также следует выделить гарантийные удержания.

Система «1С:ERP Управление строительной организацией» позволяет выстроить систему взаиморасчетов в этом случае верным образом.

Взаиморасчеты с заказчиком в 1С:ERP УСО

Давайте рассмотрим, как это происходит в регламентированном учете.

В 1С:ERP УСО отраслевые документы при включенном новом режиме вынесены в отдельный блок: «Регламентированный учет» - «Учет выполнения работ» - «Реализация выполненных работ».

График оплат прописывается в соглашении с заказчиком: индивидуальном или типовом.

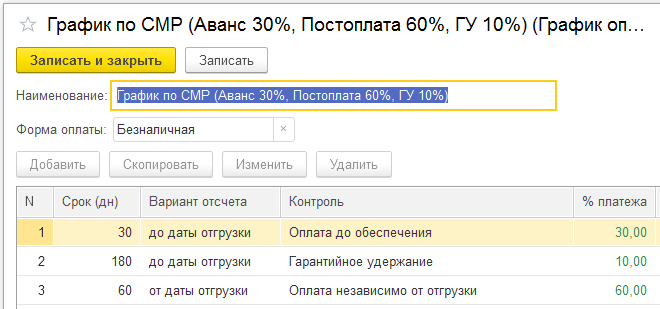

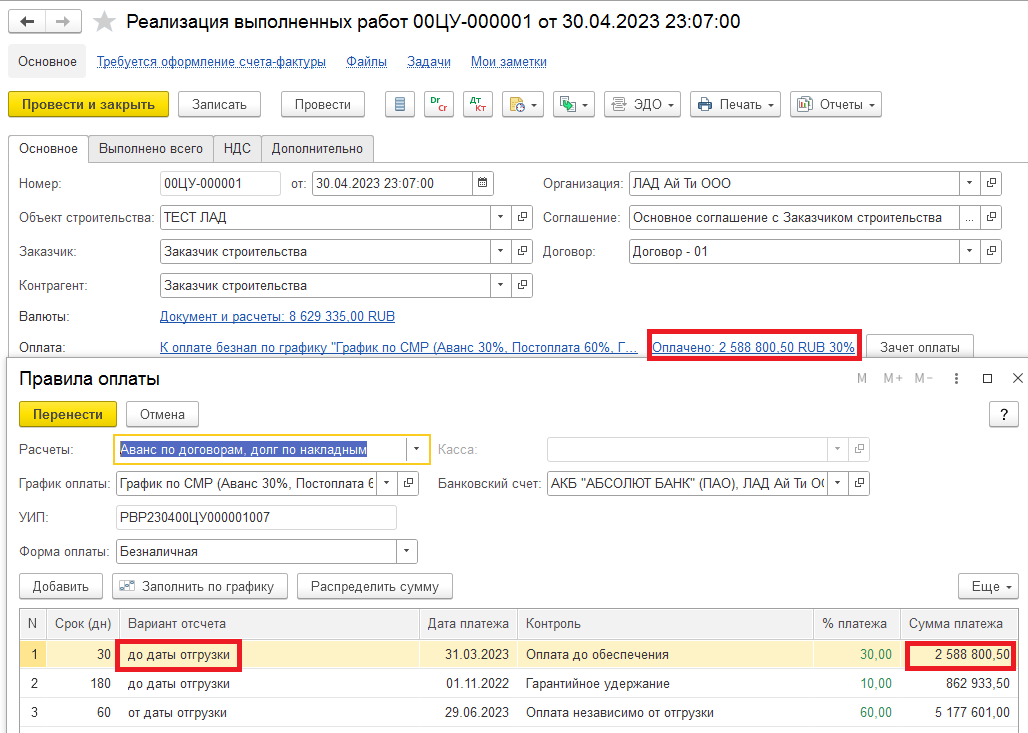

Распишем возможный вариант графика оплат, утвержденный договором. Он может выглядеть следующим образом:

Порядок расчетов, детализация расчетов указываются в карточке договора.

В системе 1С:ERP есть вариант расчетов, который успешно интегрирован в 1С:ERP УСО.

«Авансы по договорам, долг по накладным» позволяет получить информацию о состоянии расчетов, как по договору, так и по накладной, а также управлять платежами и их распределением по накладным:

- объектом расчетов является и договор и накладная;

- авансы относятся на договор;

- график оплаты может быть указан в договоре (график исполнения договора), либо в заказе/накладной;

- при вводе накладной по заказу по такому договору, если на договоре есть остатки авансов, они автоматически попадают в накладную в соответствии с % предоплаты, указанным в графике оплаты заказа;

- если на договоре есть авансы, выполняется автоматическое распределение авансов с договоров по накладным в соответствии с % предоплаты для отгрузки;

- при переносе аванса с договора на накладную расчетные документы подбираются по ФИФО и переносятся на объект расчетов — накладную;

- в отчете по ведомости расчетов перенос аванса попадает в колонку «Зачет оплаты» с минусом по договору и плюсом по накладной;

- контроль предоплаты выполняется при проведении накладной (если график исполнения определяется заказами/накладными);

- по договору доступен контроль просроченной дебиторской задолженности и контроль превышения суммы дебиторской задолженности;

- при проведении заказа по договору с графиком исполнения, так же как и при расчетах по договорам, заказ не делает движений по плану оплаты и отгрузки;

- в правилах оплаты накладной предусмотрен предоплатный этап оплаты, если график исполнения определяется заказом;

- если график исполнения определяется заказами/накладными и в графике оплаты заказа указано несколько предоплатных, кредитных вариантов оплаты, то в график оплаты накладной по такому заказу попадают все кредитные этапы оплаты и одной строкой предоплатный этап оплаты, дата платежа по которому равна дате накладной. В графике оплаты накладной заказы не заполняются, а заполненные строки этапов группируются по сдвигу, дате и варианту оплаты;

- изменение порядка расчетов в накладной по заказу недоступно, изменение предусмотрено в заказе;

- счет на оплату можно сформировать на основании заказа, реализации и договора.

Как видим, этот вариант хорошо подходит в указанных ситуациях. Таким образом, при авансировании работ в «Поступлении денежных средств» всегда указываем «Договор», если это постоплата, указываем документ реализации. А для гарантийных удержаний предусмотрена своя схема.

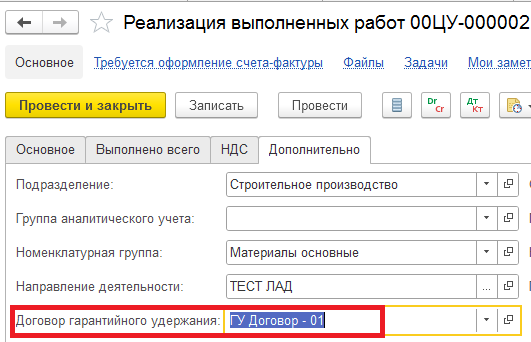

На закладке «Дополнительно» документа «Реализация выполненных работ» выделен отдельно «Договор гарантийного удержания». Эту строку можно не заполнять, но в этом случае, по нашему мнению, учет взаиморасчетов по гарантийным удержаниям будет менее наглядным.

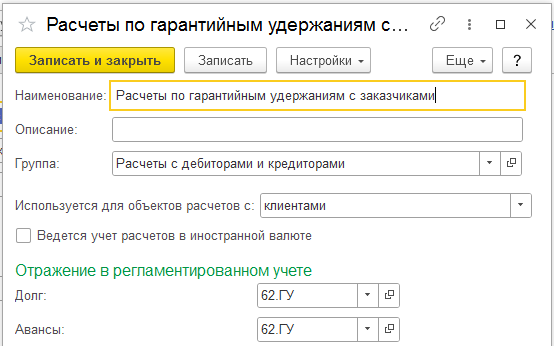

Системой 1С:ERP УСО введены счета по гарантийным удержаниям 62.ГУ и 60.ГУ.

В договоре гарантийного удержания следует указать детализацию расчетов «По договорам».

Также следует указать на вкладке карточки договора «Учетная информация» в «Аналитике» свою ГФУ.

Пример на основе отраслевых документов регламентированного учета 1С:ERP УСО

Посмотрим на примере, как происходит взаиморасчет.

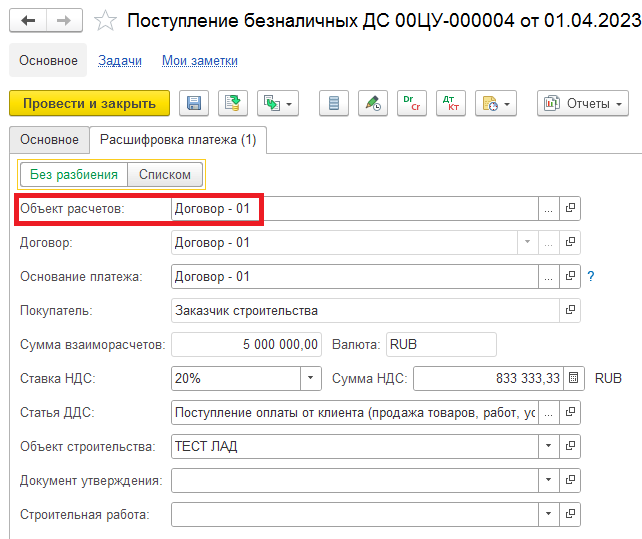

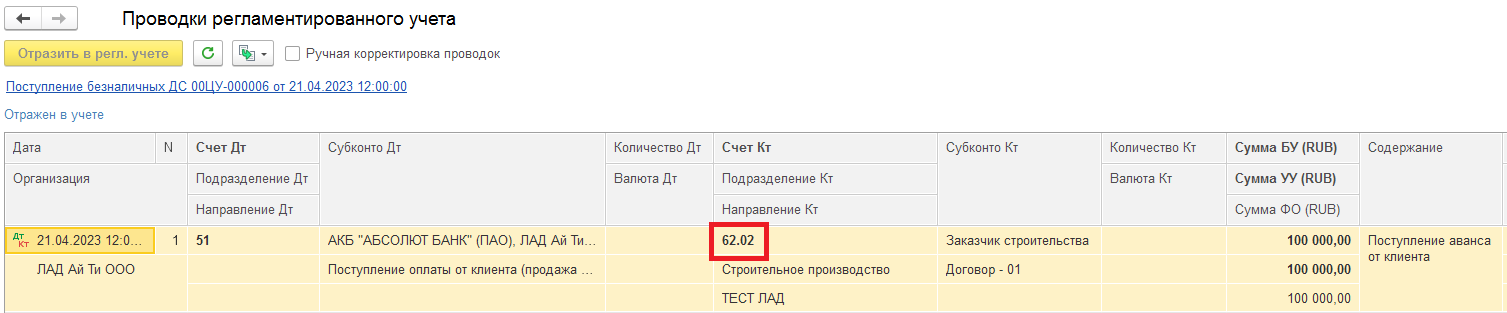

При авансе от заказчика объект расчетов указываем «Договор». Карточку договора следует максимально заполнить — указать «Подразделение» и «Направление деятельности».

Проводки аванса:

В документе «Реализация выполненных работ»:

Видим, что зачелся автоматически аванс из графика оплат, который при необходимости мы можем поправить вручную.

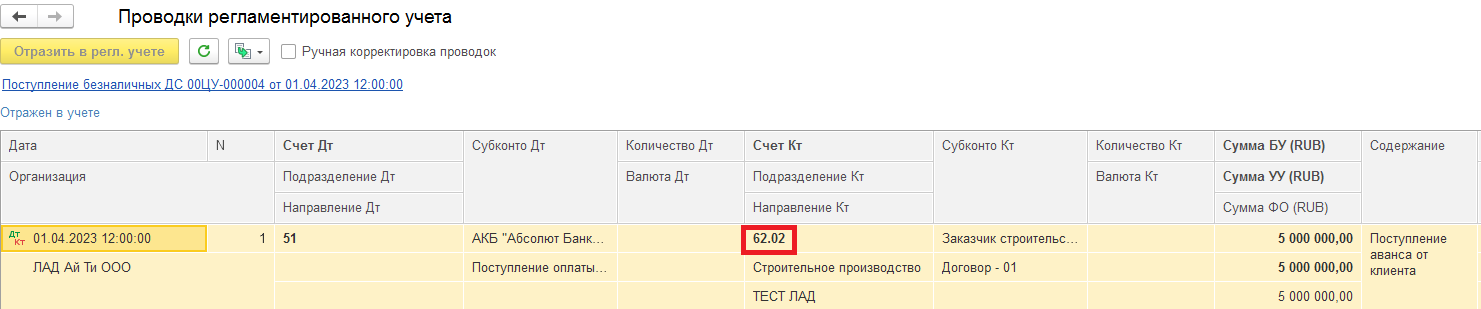

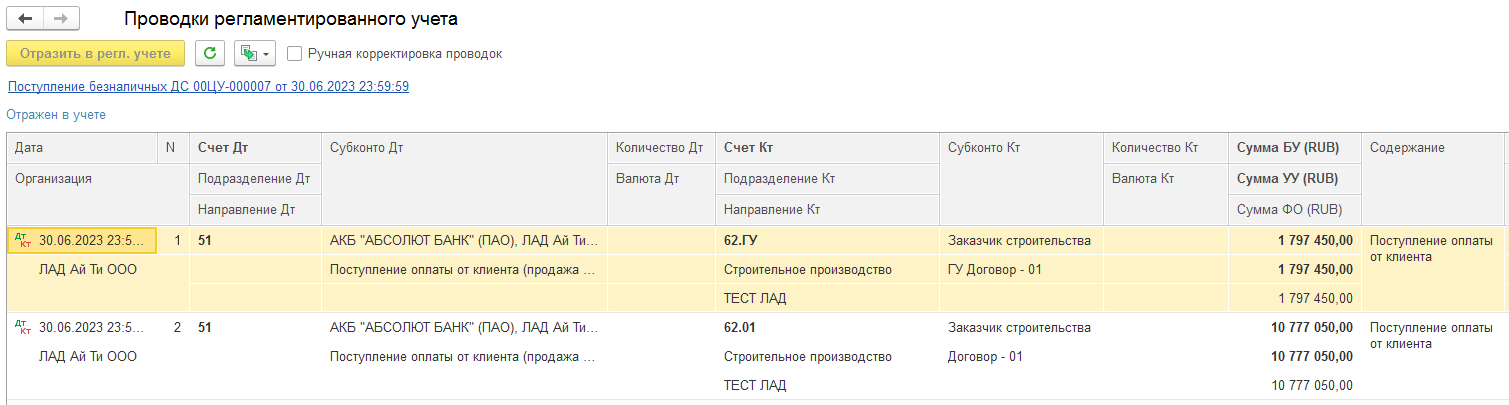

При проведении формируются проводки:

Видим, что аванс зачелся на сумму из графика оплат и выделилось гарантийное удержание на отдельный счет и договор.

Проведем еще одну предоплату:

Убедимся, что проводки также отразят аванс.

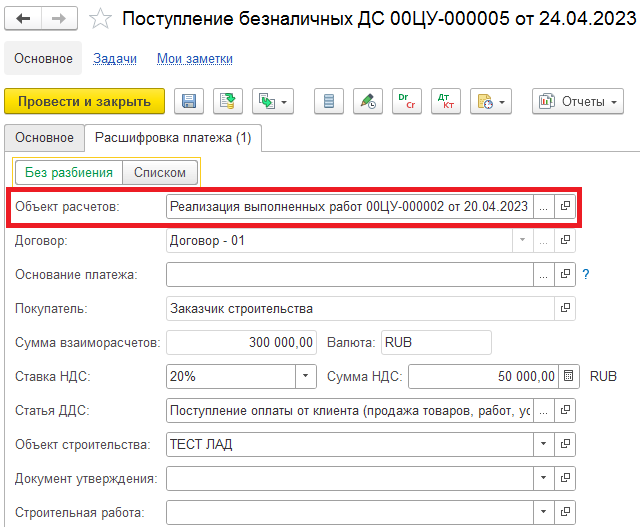

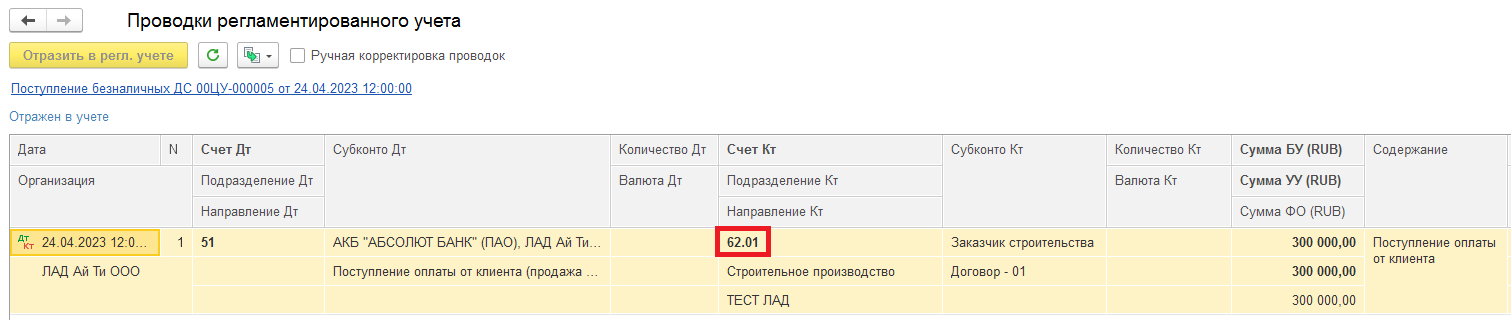

А также сформируем документ оплаты первой реализации:

Проведем и увидим, что действительно погашен долг по реализации:

Заведем следующую «Реализацию выполненных работ». Рассмотрим график работ. Аналогично при проведении аванс зачитывается необходимой суммой.

Изменим сумму и посмотрим проводки:

Действительно, аванс зачелся на сумму, которую мы указали. Гарантийное удержание также выделилось.

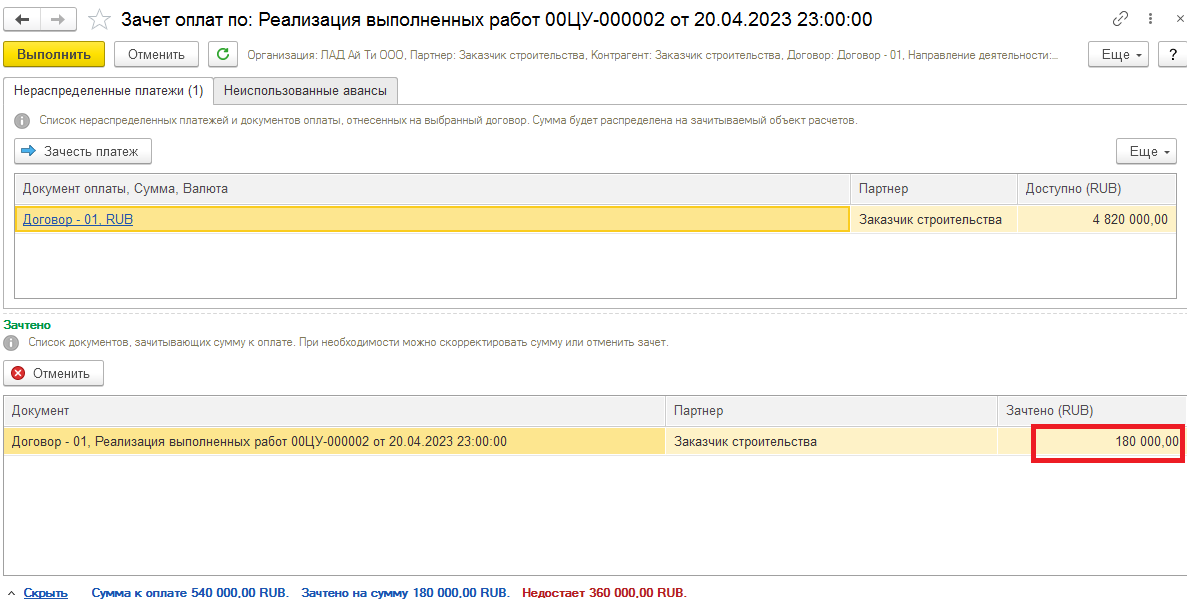

Если остался аванс, его можно зачесть с помощью взаимозачета на любой другой объект, например, на любую реализацию или гарантийное удержание.

Допустим, мы провели еще один документ реализации, где зачли оставшуюся сумму аванса. Далее нам пришла единая сумма, которая закрывает всю задолженность.

Так выглядит ведомость расчетов до конечной оплаты:

Документ оплаты, где с помощью кнопки «Подобрать по остаткам» заполняем расшифровку платежа:

Обязательно заглянем в проводки и убедимся, что долги, в том числе по гарантийному удержанию, погашены.

Ведомость расчетов с клиентами теперь выглядит так:

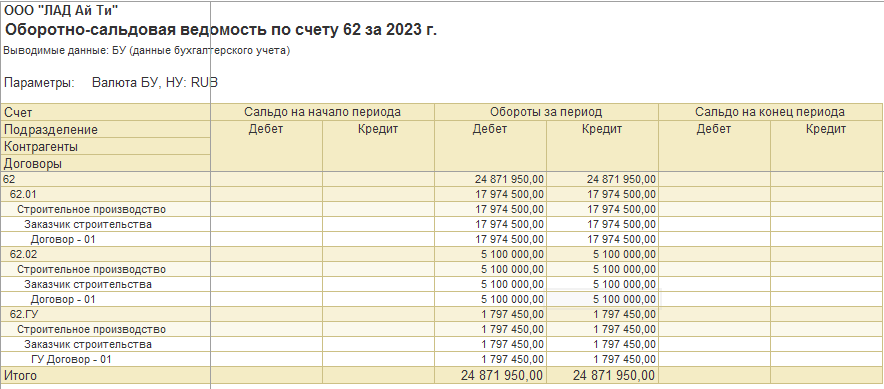

А оборотно-сальдовая ведомость формируется следующим образом:

Мы разобрали, как можно реализовать взаиморасчеты с заказчиками в программе 1С:ERP УСО, учитывая особенности строительного бизнеса.

Остались вопросы?

Проконсультируйтесь с нашими специалистами