Содержание

Чем отличается сдельная оплата от обычной системы должностных окладов и стимулирующих выплат? Какие есть виды сдельной оплаты, в чем их различия, как начислять зарплату? Коротко об этом — в нашей статье

Перед многими работодателями стоит задача оптимизировать расходы на персонал и повысить производительность труда. Возможные способы: снижение окладов, премий, надбавок и доплат или ввод сдельной формы расчета с персоналом. При сдельной оплате труда оплачивается не отработанное время, а произведенная продукция или оказанные услуги. Чаще всего ее устанавливают сотрудникам, которые производят материальные ценности, например для рабочих. На сделку переходят компании, если:

- утверждена система тарифов и внутренние нормативные акты;

- налажен учет выпуска продукции или предоставления услуг;

- количественные показатели результативности каждого сотрудника учитываются отдельно;

- отслеживается качество и бесперебойная поставка материалов, необходимых расходников;

- требуется во много раз увеличить уровень производства.

Разновидности сдельной оплаты труда

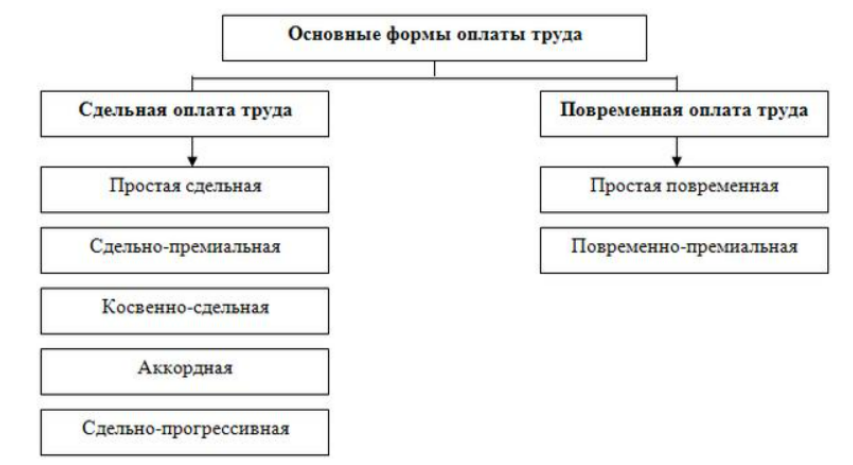

Разновидности сдельной оплаты труда: прямая (простая) сдельная, сдельно-премиальная, косвенно-сдельная, аккордная, сдельно-прогрессивная. Рассмотрим подробнее каждый вид:

- Простая повременная: зарплата рассчитывается исходя из фиксированной ставки, тарифа и фактически отработанного времени в днях или часах. Зарплата за месяц = применяемая тарифная ставка за месяц, день, час или месячный оклад.

- Повременно-премиальная: к ставке (тарифу) устанавливается премия. Она утверждается в твердой сумме или процентах. Премия выплачивается, если работник выполнил или перевыполнил производственное задание. Размер премии предусматривается в коллективном договоре, положении о премировании или другом локальном акте. Зарплата за месяц = зарплата по повременной схеме + премиальная часть.

- Прямая сдельная: зарплата начисляется в соответствии с выработкой. Работодатель утверждает расценки за каждую операцию. При расчете зарплаты используется наряд на сдельную работу, в котором указывается норма выработки и фактически выполненная работа. Зарплата за месяц = стоимость одной единицы произведенной продукции * объем выполненных работ.

- Сдельно-премиальная: работодатель утверждает расценки за каждую операцию. Зарплата начисляется исходя из выработки. Премия выплачивается, если сотрудник выполнил или перевыполнил производственное задание. Размер премии предусматривается в коллективном договоре, положении о премировании или другом локальном акте. Зарплата за месяц = стоимость одной единицы произведенной продукции * объем выполненных работ + премия, рассчитанная в соответствии с установленными работодателем условиями.

- Сдельно-прогрессивная: выработка сверх нормы оплачивается по повышенным расценкам. Могут применяться различные формулы. Зарплата за месяц = выработка в пределах нормы * объем выполненных работ по норме + выработка сверх нормы * объем выполненных работ сверх нормы.

- Косвенно-сдельная: размер заработка (обычно работников вспомогательных производств) ставится в прямую зависимость от результатов труда основных работников. Единый метод расчета при такой форме оплаты отсутствует. Каждая организация вправе установить свою систему проведения расчетов. Зарплата за месяц = расценка косвенно-сдельных работ * объем работ (обслуживаемых рабочих мест) вспомогательными рабочими.

- Комиссионная: заработок может рассчитываться — как процент от выручки; как фиксированный оклад плюс процент от выручки; как процент от выручки, но не менее фиксированного оклада. Зарплата за месяц = выручка, полученная от деятельности работника * процент от выручки, установленный для работника.

- Система плавающих окладов: оклады сотрудников зависят от общей выручки организации (производительности труда) и понижаются или повышаются в зависимости от установленных коэффициентов. Зарплата за месяц = оклад работника * коэффициент повышения (понижения) зарплаты.

- Аккордная: размер оплаты выполненных работ устанавливается не за каждую произведенную операцию в отдельности, а за весь комплекс работ (аккордное задание). На практике используются аккордно-сдельная и аккордно-премиальная системы. Зарплата за месяц = стоимость работ / КТУ всех работников (бригады, задания) * КТУ работника.

С точки зрения права, сдельная оплата труда регулируется статьей 135 ТК. Согласно ей ежемесячный заработок служащего не может быть ниже минимальной суммы оплаты труда (МРОТ), принятой по региону. Это касается случаев, когда сотрудник на 100 % отработал установленные часы и выполнил предписанные нормы. Если же работник по своей вине не справился с возложенными обязанностями, расчет идет в соответствии с объемом произведенных работ.

Положительные стороны сдельной оплаты труда

- Сотрудник влияет на размер своего дохода и получает заработок, который в полной мере соответствует объемам произведенных им работ.

- Стимулирование персонала с помощью прогрессивных сдельных расценок.

- Аккордная и коллективная формы способствуют групповой работе и взаимопомощи, что укрепляет отношения и позволяет сформировать продуктивную команду.

- У сотрудников нет потребности искать подработку на стороне для повышения дохода.

- Индивидуальный мониторинг производительности.

- Работодатель может рассчитывать на высокие объемы качественной продукции, на четкое выполнение установленных планов при налаженной системе мотивации и вознаграждений.

Недостатки сдельной оплаты труда

- Возможно выгорание работников, которые в стремлении больше заработать отказываются от отдыха и перерывов.

- Стремление повысить объем производства иногда приводит к ухудшению качества продукции, возрастают расходы на контроль.

- Небрежное отношение к оборудованию приводит к его поломке. Также спешка грозит травмами на производстве.

- Неустойчивость месячного дохода. Форс-мажорные обстоятельства скажутся на зарплате. Из-за колебаний заработка повышается текучка персонала.

Остались вопросы?

Проконсультируйтесь с нашими специалистами